一人親方として独立する際、多くの方が直面するのが健康保険の選択です。 会社員時代とは異なり、国民健康保険(一人親方)への加入が基本となりますが、送られてきた通知を見て、一人親方の国民健康保険の金額が予想以上に高いと感じ、驚かれるケースは少なくありません。

特に建設業に従事されている方であれば、一人親方の健康保険組合、いわゆる「建設国保」という選択肢も耳にする機会があるでしょう。

しかし、実際には建設国保と国民健康保険はどっちが得なのか、もし建設国保を選ぶならどこがいいのか、判断に迷うところです。また、一人 親方が健康保険適用除外を受けるケースや、そもそも一人親方の健康保険 証をどのように取得するのかなど、疑問点は多岐にわたります。

この記事では、一人親方の健康保険について、おすすめの選び方や各制度の違いを分かりやすく解説します。ご自身の状況に最適な保険を見つけるための一助としてください。

- 市町村国保と建設国保の保険料や給付内容の違い

- 所得や家族構成別でどちらの保険がお得になるかの目安

- 会社員からの独立時に選べる任意継続や扶養家族の選択肢

- 各健康保険への加入手続きの流れと必要な書類

一人親方の健康保険、おすすめの選択肢とは

- 国民健康保険(一人親方)の基本

- 一人親方の国民健康保険、金額の目安

- 一人親方で国民健康保険が高い理由

- 一人親方の健康保険組合(建設国保)

- 建設国保か国民健康保険、どっちが得か

国民健康保険(一人親方)の基本

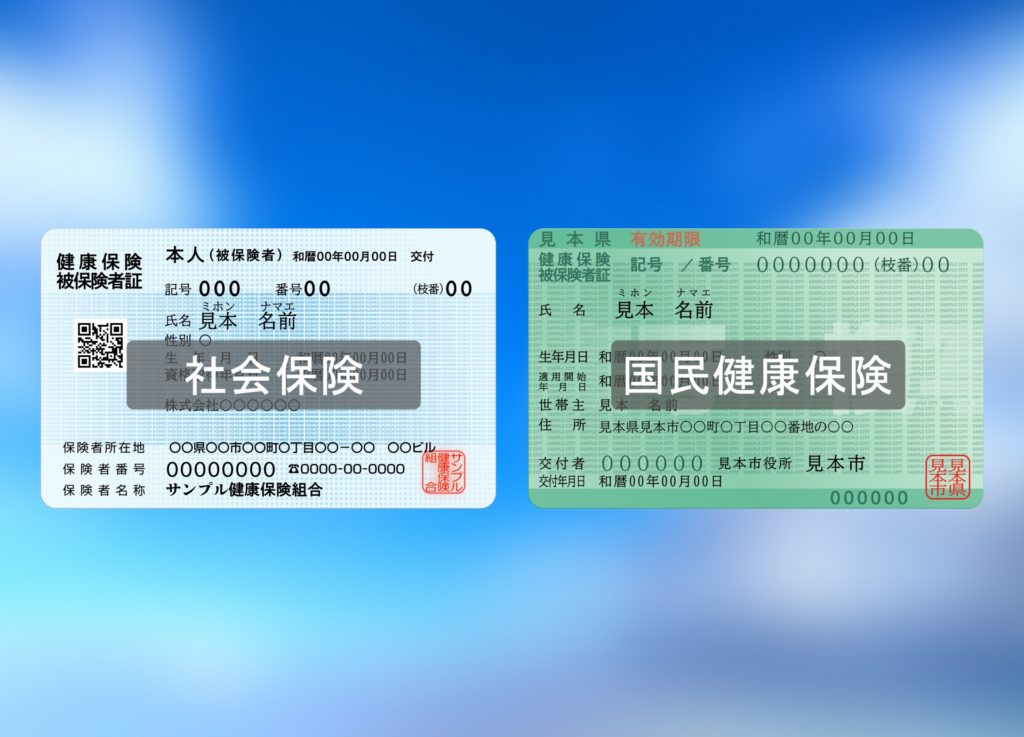

一人親方や個人事業主、フリーランス、または退職して年金生活を送る方など、会社の健康保険(協会けんぽや健康保険組合)や公務員の共済組合などに加入していない方が対象となる医療保険制度が、市町村(または都道府県と市町村)が運営する国民健康保険です。一般的に「国保」と呼ばれています。

日本は「国民皆保険制度」を採用しており、すべての国民がいずれかの公的医療保険に加入することが義務付けられています。 このため、会社を退職して一人親方となった場合、他の健康保険(後述する建設国保や任意継続など)に加入しない限り、原則としてこの市町村国保に加入する義務が発生します。

主な給付内容は、病気やケガによって医療機関で診療や治療を受けた際にかかる医療費の自己負担が、原則として3割(未就学児は2割、70歳以上75歳未満は所得に応じて2割または3割)になる「療養の給付」です。

他にも、医療費の自己負担額が1ヶ月(月の初めから終わりまで)で一定の上限額を超えた場合に、その超過分が後から払い戻される「高額療養費制度」や、加入者が出産した際に一定額が支給される「出産育児一時金」、加入者が亡くなった際に葬儀を行った方に支給される「葬祭費」などが設けられています。

市町村国保の注意点:休業補償(傷病手当金)がない

会社員が加入する健康保険(協会けんぽなど)には、病気やケガで働けなくなった場合に所得の一部を補償する「傷病手当金」や、出産のために仕事を休んだ際の「出産手当金」という制度があります。

しかし、市町村国保には、これらの休業補償制度は原則として存在しません(一部の自治体で独自の制度がある場合を除く)。

体が資本である一人親方にとって、働けなくなった場合の収入途絶は深刻な問題です。 この点は、市町村国保の大きなデメリットとして認識しておく必要があります。

一人親方の国民健康保険、金額の目安

市町村国保の保険料は、前年の所得(収入から経費や控除を差し引いた金額)に基づいて計算される点が最大の特徴です。 この計算方法は全国一律ではなく、お住まいの自治体によって異なります。

保険料は主に、以下の4つの要素を組み合わせて決定されます(自治体によって採用している項目は異なります)。

- 所得割: 世帯の前年の所得に応じて計算される金額

- 均等割: 世帯の加入者一人ひとりに対して定額でかかる金額

- 平等割: 一世帯ごとに定額でかかる金額(採用していない自治体もあります)

- 資産割: 世帯の固定資産税額に応じてかかる金額(採用していない自治体も増えています)

これらの「医療分保険料」と「後期高齢者支援金分保険料」の合計が、年間の保険料となります。 さらに、40歳から64歳までの方は、これに「介護分保険料」が上乗せされるため、負担額が増加します。

保険料率は自治体ごとに異なるため一概には言えませんが、参考として東京都新宿区の例(令和6年度)を見てみましょう。

総所得金額別の年間保険料(概算) – 新宿区の例(令和6年度)

| 総所得金額(円) | 40歳未満(介護なし) | 40歳~64歳(介護あり) |

|---|---|---|

| 2,500,000 | 303,443円 | 364,655円 |

| 3,000,000 | 360,893円 | 432,905円 |

| 3,500,000 | 418,343円 | 501,155円 |

| 4,000,000 | 475,793円 | 569,405円 |

| 4,500,000 | 533,243円 | 637,655円 |

| 5,000,000 | 590,693円 | 705,905円 |

※出典:新宿区「令和6年度 国民健康保険料 概算早見表(総所得金額等)」より抜粋。 あくまで一例であり、世帯構成や控除額によって実際の金額は異なります。

このように、所得が上がるにつれて保険料も段階的に増加していく仕組みになっています。 ご自身の正確な保険料を知りたい場合は、お住まいの市区町村役場のウェブサイトにあるシミュレーションを利用するか、窓口で試算してもらうことをお勧めします。

一人親方で国民健康保険が高い理由

会社員から一人親方になり、初めて国民健康保険料の通知書(納付書)を見た際、その金額の高さに驚く方は少なくありません。これには、主に3つの明確な理由が考えられます。

1. 会社負担分(労使折半)がなくなる

最大の理由は、会社員時代との負担方法の違いです。 会社員が加入する健康保険(協会けんぽや組合健保)では、保険料の総額を会社(事業主)と従業員(被保険者)が半分ずつ負担する「労使折半」が法律で定められています。

給与明細から天引きされていたのは、あくまで保険料の半額だったのです。

一方、国民健康保険は加入者自身が全額を納付しなければなりません。 仮に保険料の総額が会社員時代と同じだったとしても、自己負担額は実質的に倍増したように感じられることになります。

2. 「扶養」の概念がない

二つ目の理由は、「扶養」という考え方が市町村国保には存在しない点です。 会社の健康保険では、配偶者や子ども、両親など、一定の収入基準(例:年間収入130万円未満)を満たす家族を「被扶養者」として、追加の保険料負担なしで健康保険に加入させることができました。

しかし、市町村国保では家族一人ひとりが被保険者(加入者)となります。 そのため、前述の「均等割」が加入する家族の人数分(例えば妻と子ども2人の計4人家族なら4人分)発生します。

家族が多ければ多いほど、この均等割の負担が大きくなります(ただし、未就学児の均等割を半額にするなどの軽減措置はあります)。

3. 所得に連動する保険料

三つ目の理由は、前述の通り、保険料が前年の所得に応じて決まる仕組みです。 独立して事業が軌道に乗り、会社員時代よりも収入(所得)が増加した場合、翌年に納付する国民健康保険料もそれに伴って高額になります。

特に注意が必要なのは、独立1年目と2年目のギャップです。 独立1年目の保険料は、会社員時代の所得(または前年が独立準備期間で所得が低ければ、その低い所得)に基づいて計算されるため、比較的安価な場合があります。

しかし、独立1年目に大きく稼いだ場合、その所得が反映される2年目の保険料が跳ね上がり、資金繰りに影響する可能性があるため、あらかじめ備えておくことが大切です。

一人親方の健康保険組合(建設国保)

建設業に従事する一人親方の場合、お住まいの市町村国保の他にもう一つの有力な選択肢があります。 それが、同じ業種に従事する人々で組織される「国民健康保険組合」、通称「建設国保」です。

建設国保は、国民健康保険法に基づいて設立された公的な医療保険制度であり、運営主体が市町村ではなく、業種ごとの組合である点が異なります。

代表的な組合には「全国建設工事業国民健康保険組合(全建総連)」や「建設連合国民健康保険組合」などがあり、主に建設業に従事する一人親方や、常時雇用する従業員が5人未満の個人事業所の事業主およびその従業員、家族が加入対象です。

建設国保の最大の特徴:所得に連動しない保険料

建設国保の最大の特徴は、保険料の計算方法にあります。 市町村国保が前年の「所得」に応じて保険料が大きく変動するのに対し、建設国保の保険料は、主に「年齢」や「家族構成(人数)」に基づいて区分され、所得に関わらず(組合員本人は)一定額となっている場合がほとんどです。

例えば、「30歳未満」「30歳以上40歳未満」「40歳以上55歳未満」といった年齢区分ごとに月額保険料が定められています。 家族が加入する場合も、年齢に応じた定額の保険料が追加されます。

この仕組みは、所得が変動しやすい一人親方にとって、年間の保険料負担の見通しを立てやすいという大きなメリットとなります。

独自の「付加給付」

もう一つの特徴として、組合によっては市町村国保にはない独自の「付加給付」が用意されている点も挙げられます。 これは、組合員やその家族の健康維持や万が一の備えを手厚くするための制度です。

建設国保の付加給付(一例)

組合によって内容は異なりますが、以下のような給付が代表的です。

- 傷病手当金(入院給付金): 病気やケガで入院し、仕事ができない場合に、1日あたり一定額(例:数千円)が支給されます。

- 出産手当金: 出産のために仕事を休んだ場合に支給されます。

- 健康診断・人間ドックの補助: 定期的な健康管理をサポートするため、健診費用の一部が補助されます。

- 高額療養費の独自上乗せ: 国の制度(高額療養費制度)に加えて、組合独自の基準で自己負担額をさらに軽減する場合があります。

体が資本である建設業の一人親方にとって、特に入院時の休業補償(傷病手当金)の有無は、保険を選択する上で非常に重要な判断材料となると考えられます。

建設国保か国民健康保険、どっちが得か

では、一人親方にとって、市町村国保と建設国保のどちらを選ぶのが「お得」なのでしょうか。 これは、その方の「所得(年収)」と「家族構成」という2つの大きな要因によって結論が変わってきます。

所得による比較

最も大きな判断基準は所得です。

建設国保は所得に関わらず保険料が一定(年齢区分による)です。一方、市町村国保は所得が増えれば保険料も上がります。

したがって、所得が高い人ほど、市町村国保の保険料は高額になり、建設国保の定額保険料との差が広がり、建設国保の方が割安になる傾向が強くなります。

逆に、独立したばかりでまだ所得が低い時期や、年間の所得が安定しない場合は、注意が必要です。 市町村国保には、所得が一定基準以下の場合に保険料(均等割・平等割)が軽減される「軽減措置」があります。

このため、所得が低い間は、軽減措置が適用される市町村国保の方が、建設国保の定額保険料よりも安くなる可能性があります。

一般的に、所得が一定のライン(例えば年収ベースで300万円~400万円程度。自治体や家族構成によります)を超えると、建設国保の方が有利になりやすいと言われています。

家族構成による比較

家族構成も保険料に影響します。

前述の通り、市町村国保は世帯の人数分の「均等割」と、世帯全体の所得に応じた「所得割」で保険料が決まります。

一方、建設国保も家族が加入すれば、その家族の年齢(例:未就学児、未就学児以外、40歳以上65歳未満など)に応じた定額の保険料が追加で発生します。

ここで、データベース内の情報に基づき、具体的なケースで保険料を比較してみましょう。

ケース別 保険料比較シミュレーション(年額・概算)

| 条件 | 市町村国保(新宿区の例) | 建設国保(組合の例) | 差額(建設国保の方が) |

|---|---|---|---|

| 30歳・単身・年収400万円

(総所得金額 約300万円) |

約360,893円 | 約268,800円

(月額 22,400円) |

約92,093円 安い |

| 30歳・配偶者あり(30歳)・年収400万円

(本人総所得 約300万円、配偶者総所得 約43万円) |

約491,986円

(本人分 360,893円 + 配偶者分 131,093円) |

約378,000円

(本人分 268,800円 + 家族分 109,200円) |

約113,986円 安い |

| 50歳・単身・年収400万円

(総所得金額 約300万円) |

約432,905円

(介護分含む) |

約333,600円

(月額 27,800円、介護分含む) |

約99,305円 安い |

※市町村国保は令和6年度の新宿区の例、建設国保はデータベース内の組合の例(令和6年度)に基づき試算。 あくまで特定の条件下での一例です。

年収は経費控除前の金額、総所得金額は基礎控除(43万円)などを差し引いた後の金額として概算しています。

上記のシミュレーションでは、年収400万円(総所得300万円程度)の段階で、いずれのケースも建設国保の方が市町村国保よりも年間約10万円前後、保険料が安くなる結果となりました。

注意点:組合費などのトータルコストで比較

建設国保の保険料だけを見て判断するのは早計です。 建設国保に加入するためには、その運営組合(または関連する建設業団体)に加入する必要があり、保険料とは別に「組合費」や「入会金」などが発生するのが一般的です。

これらの費用も含めたトータルコストで、市町村国保と比較検討することが大切です。

一人親方におすすめの健康保険手続きと選び方

- 建設国保はどこがいい?組合の選び方

- 任意継続と扶養家族の選択肢

- 一人親方の健康保険 証の取得方法

- 一人 親方と健康保険適用除外の関係

- まとめ:一人親方の健康保険おすすめは?

建設国保はどこがいい?組合の選び方

建設国保への加入を決めた場合、次に「どの組合を選ぶか」という問題が出てきます。 建設国保を運営している組合は、「全国建設工事業国民健康保険組合(全建総連)」や「建設連合国民健康保険組合」など、複数存在します。

ただし、どの組合でも自由に選べるわけではなく、ご自身の居住している都道府県や、所属している(あるいはこれから加入する)建設業の組合・団体によって、加入できる建設国保の支部が指定されている場合がほとんどです。

組合を選ぶ(または比較する)際の最も重要なポイントは、月々の保険料だけでなく、前述した「付加給付」の内容です。

組合比較のチェックポイント

- 保険料 : ご自身の年齢、家族の年齢や人数に応じた月額保険料はいくらか。

- 傷病手当金(入院給付金): 病気やケガで入院した場合の休業補償はあるか。 ある場合、支給条件(入院何日目からか)や支給額(日額いくら)は十分か。

- 出産手当金 : 出産時の休業補償はあるか。

- 健康サポート : 健康診断や人間ドックの費用補助はあるか。金額や対象年齢はどうか。

- その他の給付 : 葬祭費や出産育児一時金の上乗せはあるか。

- 組合費 : 保険料以外に、毎月または毎年かかる組合費や諸経費はいくらか。

建設業は、他の業種に比べて業務中のケガのリスクが高い側面があります。 そのため、万が一の入院や休業リスクに備えられる手厚い給付(特に傷病手当金)を提供している組合は、保険料や組合費が多少高くなったとしても、トータルで見た場合の安心感は大きいと言えます。

まずはご自身の地域の建設業組合や、インターネット検索で該当する建設国保の支部に問い合わせ、最新の資料を取り寄せて、保険料と給付内容、組合費を詳細に比較検討することをおすすめします。

任意継続と扶養家族の選択肢

一人親方として独立する際、すぐに市町村国保や建設国保に加入する以外にも、状況によっては検討すべき選択肢が2つ存在します。 これらは主に、会社を退職して独立する場合の移行措置的な選択肢となります。

1. 会社の健康保険の「任意継続」

会社を退職した後も、それまで加入していた会社の健康保険(協会けんぽや組合健保)に、ご自身の希望で引き続き加入できる制度が「任意継続被保険者制度」です。

任意継続の主な特徴

- 加入期間 : 最長2年間。

- 手続き期限 : 退職日の翌日から20日以内に申請が必要(非常に短いため注意)。

- 加入条件 : 退職日までに継続して2ヶ月以上の被保険者期間があること。

- 保険料 : 在職中は会社と折半でしたが、全額自己負担となります(保険料は約2倍になるイメージ)。 ただし、保険料には上限額(退職時の標準報酬月額に基づく)が設定されています。

- メリット :

- 在職中とほぼ同じ給付内容(傷病手当金や出産手当金など)を引き続き受けられる。

- 扶養家族もそのまま継続できる(扶養家族分の追加保険料は発生しない)。

- デメリット :

- 保険料が全額自己負担となり、市町村国保より高くなる場合がある。

- 手続き期限が非常に短い。

- 原則として2年間は途中でやめられない(※法改正により、現在は希望すれば任意で脱退可能になっています)。

所得が高い方(=市町村国保の保険料が高額になる方)や、扶養家族が多い方、あるいは近々出産の予定があり出産手当金を受けたい方などは、市町村国保や建設国保の保険料と任意継続の保険料(全額自己負担額)を比較し、任意継続の方が有利になるケースもあります。

2. 家族の健康保険の「被扶養者」になる

もし配偶者や親族(親など)が会社員などで健康保険に加入している場合、ご自身の独立後の年間収入見込みが一定の基準額未満であれば、その家族の「被扶養者」として健康保険に加入する方法もあります。

被扶養者の主な特徴

- 条件 : 年間収入見込みが130万円未満(60歳以上や障害者の場合は180万円未満)であること。 かつ、被保険者(家族)の年間収入の2分の1未満であること(同居の場合)など、細かな条件があります。

- メリット : ご自身の保険料負担がゼロになります。

- デメリット : 収入が基準額(130万円)を超えた時点で、扶養から外れる手続きが必須となり、ご自身で国民健康保険などへの加入が必要となります。

この方法は、主に独立直後でまだ収入が安定しない時期や、事業規模を抑えて活動する場合の一時的な選択肢として考えられます。 ただし、収入の基準は厳格に運用されるため、基準額を超えそうな場合は速やかに扶養を外れる手続きを行う必要があります。

一人親方の健康保険 証の取得方法

健康保険に加入し、医療機関で提示する「健康保険被保険者証(保険証)」を取得するための一連の手続きは、加入する制度によって異なります。

市町村国保に加入する場合

市町村国保への加入は、原則として会社を退職した日(または他の健康保険の資格を喪失した日)の翌日から14日以内に、お住まいの市区町村役場の国民健康保険担当窓口で行う必要があります。

市町村国保の加入手続きに必要なもの(一例)

- 健康保険資格喪失証明書 : 退職した会社や、以前加入していた健康保険組合から発行してもらいます。

- 本人確認書類: 運転免許証、マイナンバーカード、パスポートなど。

- マイナンバーが確認できる書類 : マイナンバーカード、通知カードなど(世帯主および加入者全員分)。

- 印鑑(自治体による): 念のため持参するとよいでしょう。

手続きが完了すると、保険証は原則としてその場で交付されるか、本人確認が厳格に行われた場合は後日、簡易書留などで郵送されます。 加入手続きが遅れると、その間の医療費が全額自己負担になるだけでなく、保険料も遡って請求されるため、期限内に必ず手続きを行ってください。

建設国保に加入する場合

建設国保に加入するには、まずご自身の地域を管轄する組合の支部や、提携している建設業の組合・団体などを通じて申し込みを行います。 市町村国保のように役所に行けば即日加入できるわけではない点に注意が必要です。

建設国保の加入手続きに必要なもの(一例)

- 加入申込書 : 組合から取り寄せます。

- 住民票 : 世帯全員分、マイナンバー記載あり、発行後3ヶ月以内など、組合の指定する条件のものを取得します。

- 業種確認書類 : 建設業に従事していることを証明する書類。 一人親方の場合は、所得税の確定申告書の写し(第一表および第二表、税務署の受付印があるもの)や、事業所得の収支内訳書などが求められることが多いです。

- 他の健康保険の資格喪失証明書 : 会社を退職して加入する場合などに必要です。

- その他 : 組合費や保険料の口座振替依頼書、印鑑など。

※必要書類は組合によって異なるため、事前に必ず確認してください。

提出された書類に基づき、組合による加入審査が行われます。 建設業に適切に従事しているかなどが確認され、承認されてから保険証が発行・郵送されます。

市町村国保と比べて手続きに日数がかかる(数週間程度かかる場合も)ため、無保険の期間が発生しないよう、早めに準備を進めることが賢明です。

一人 親方と健康保険適用除外の関係

健康保険の適用ルールは、個人事業主である一人親方から「法人成り(会社を設立)」した場合や、従業員を雇用して事業規模が拡大した場合に、大きく変わるため注意が必要です。

本来、株式会社や合同会社などの法人事業所は、社長一人であっても社会保険(協会けんぽまたは組合健保、および厚生年金)への加入が法律で義務付けられています。 また、個人事業主であっても、常時5人以上の従業員を雇用する事業所は、同様に社会保険の強制適用事業所となります。

つまり、一人親方が法人成りしたり、従業員を5人以上雇ったりした場合は、原則としてそれまで加入していた市町村国保や建設国保を脱退し、協会けんぽなどに切り替えなければなりません。

しかし、建設業の場合、この原則に例外的な取り扱いが存在します。

個人事業主の時から建設国保に加入していた事業所が、法人成りしたり従業員が5人以上になったりした場合でも、一定の要件(組合の承認など)を満たした上で、管轄の年金事務所に対して「健康保険適用除外承認申請」という手続きを行い、承認を受けることで、社会保険のうち「厚生年金」には加入しつつ、「健康保険」は引き続き建設国保を継続できる場合があります。

適用除外のメリット・デメリット

この手続きのメリットは、協会けんぽに切り替えるよりも建設国保を継続した方が保険料負担を抑えられる可能性がある点や、建設国保独自の付加給付を引き続き受けられる点です。

ただし、この手続きは専門的な知識やタイミングが要求されるため、法人成りや従業員の新規雇用を検討する際は、必ず事前に加入している建設国保の組合窓口や、社会保険労務士などの専門家に相談することをおすすめします。

まとめ:一人親方の健康保険おすすめは?

この記事で解説した、一人親方の健康保険に関する要点と、ご自身の状況に合わせたおすすめの選択肢の考え方を以下にまとめます。

- 一人親方が加入できる主な健康保険は「市町村国保」と「建設国保」の2択が基本

- 市町村国保は「所得」に応じて保険料が変動し、所得が上がると保険料も上がる

- 建設国保は「年齢」や「家族構成」で保険料が定額(所得に連動しない)

- 市町村国保には「扶養」の概念がなく、家族も一人ひとり加入者となり均等割がかかる

- 市町村国保には、会社員のような「傷病手当金(休業補償)」や「出産手当金」が原則ない

- 建設国保は、組合によって「傷病手当金」や「出産手当金」に相当する独自の付加給付がある場合も

- 建設国保は、人間ドック補助など健康サポートが充実している傾向がある

- 【所得での判断】一般的に所得が一定ライン(例:年収300~400万円)を超える場合、建設国保が割安になる傾向

- 【所得での判断】独立直後などで所得が低い場合は、市町村国保の「軽減措置」が適用され、建設国保より安くなる可能性もある

- 【業種での判断】建設国保は、建設業に従事する一人親方や小規模事業所のみが加入対象

- 【コストでの判断】建設国保は保険料以外に「組合費」や「入会金」がかかるため、総コストで比較する

- 会社退職直後の選択肢として「任意継続」(最長2年)もある

- 任意継続は、保険料が全額自己負担(約2倍)になるが、給付内容(傷病手当金など)は在職時とほぼ同じ

- 扶養家族が多い場合や出産予定がある場合は、任意継続が有利になるケースも

- 退職後20日以内の手続きが必須なため注意

- 年収見込みが130万円未満なら、家族の健康保険の「被扶養者」になる選択肢もある

- 被扶養者になれば、ご自身の保険料負担はゼロになる

- 市町村国保の手続きは「役所窓口」で、資格喪失から14日以内に行う

- 建設国保の手続きは「組合支部」経由で、業種確認の審査があり時間がかかる場合がある

- ご自身の「所得見込み」「家族構成」「業種」、そして「万が一の休業補償の必要性」を総合的に考慮して選択することが、最適なおすすめの選び方となる

コメント