「個人事業主で年収1000万」って、すごく憧れる響きですよね。 でも、いざそのラインが見えてくると、「個人事業主 1000万の手取りって、実際いくら残るの?」って不安になりませんか?

会社員の年収1000万とは全く違うって聞くし、税金や社会保険料がいくら引かれるのか、消費税の負担はどうなるのか、具体的なシミュレーションが知りたいですよね。

売上が1000万なのか、それとも所得が1000万なのかによって話は大きく変わりますし、経費の計算や、将来的に法人成りを考えるべきかどうかも悩ましいポイントだと思います。

この記事では、そんな「個人事業主 1000万」の節目に立つあなたの疑問に寄り添いながら、手取りの現実と、賢く手元にお金を残すための戦略について、一緒に見ていきたいと思います。

- 「売上」と「所得」1000万の決定的な違い

- 所得1000万の手取り額シミュレーション(税金・保険料)

- 消費税の壁とインボイス制度の影響

- 手取りを最大化する節税策と法人化の目安

個人事業主 1000万 手取りの現実

まずは、多くの人が気になる「1000万円」という数字の現実を直視してみましょう。 この数字が「売上」なのか「所得」なのかで、手取り額は天と地ほどの差が出ます。

具体的なシミュレーションも交えて、現実を解き明かしていきますね。

売上1000万?所得1000万?

まず、個人事業主にとって一番大切な確認ポイントです。 あなたが気にしている「1000万円」は、「売上(収入)」のことですか? それとも「所得(利益)」のことでしょうか?

ここを勘違いしていると、手取りの計算が全く合わなくなってしまいます。

- 売上(収入) : お客さんから受け取った総額のことです。 いわゆる「年商」ですね。

- 所得(利益) : 売上から、事業にかかった「必要経費」(仕入れ、交通費、通信費、家賃按分など)を差し引いた金額です。 計算式はシンプルで「所得 = 売上 – 経費」です。

会社員の「年収1000万円」は、税金や保険料が引かれる前の「額面給与」を指すことが多いので、個人事業主の「売上1000万円」とは全く意味が異なります。

もし「売上1000万円」のことを言っているなら、手取りは「そこからどれだけ経費がかかったか」次第で、ゼロにもなるし、数百万円にもなる、というのが答えです。

一方、「所得1000万円」は、経費を引いた後の利益が1000万円ということなので、ここからさらに「所得控除」を引いた「課税所得」をベースに、税金や社会保険料が計算されることになります。 この記事では、両方のパターンをしっかり解説していきますね。

ポイント

手取り計算の第一歩は、「売上」と「所得」を明確に区別することです! ご自身の「1000万」がどちらを指しているか、まず確認しましょう。

会社員との手取り比較

よく「会社員の年収1000万の手取りは670万~750万くらい」なんて言われますよね。 じゃあ、個人事業主も同じくらいかというと、残念ながらそうはなりません。

むしろ、同じ「所得1000万円」だとしたら、個人事業主の方が手取りは少なくなる傾向にあります。

なぜかというと、主に以下の負担が会社員と全く違うからです。

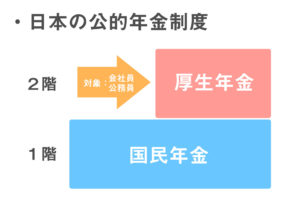

社会保険料の負担がケタ違い

これが一番大きな違いかもしれません。 会社員は、厚生年金や健康保険料を会社と折半しています。

つまり、支払っている額の「裏」で、会社が同額を負担してくれているわけです。

しかし、個人事業主は国民年金と国民健康保険料を全額自己負担する必要があります。 特に国民健康保険料は、所得が上がると負担も急激に増える(上限はありますが)ため、この差がものすごく大きいんです。

会社員にはない税金がある

個人事業主には、所得税・住民税に加えて、所得が290万円を超えると「個人事業税」がかかります(一部対象外の業種あり)。これも会社員にはない、事業を行う上での税金ですね。

経費の考え方が根本的に違う

会社員には「給与所得控除」というものがあります。 これは「スーツ代やカバン代など、仕事に使う経費って色々かかりますよね」というのを国が概算で認めてくれる、いわば自動的な経費枠です。年収1000万円なら、自動的に195万円が経費(給与所得控除)として引かれた上で税金が計算されます。

一方、個人事業主は当たり前ですが、自分で使った経費を1円単位で領収書管理・記帳して、計上しないと所得(=課税対象)が減りません。 「自動で引かれる経費枠」は無いのです。

注意点

会社員の「年収」と個人事業主の「所得」を単純に金額だけで比較して、「こっちの方が得だ!」と判断するのはとても危険です。 特に社会保険料の「会社折半」という見えない恩恵は非常に大きく、この前提の違いをしっかり理解するのが大事ですね。

売上1000万の消費税の壁

個人事業主が「1000万円」と聞いて真っ先に思い浮かべるのが、この「消費税の壁」ではないでしょうか。 これは「所得」ではなく「売上」の話です。

原則として、基準期間(通常は2年前)の「課税売上高」が1000万円を超えると、その年から「消費税課税事業者」となり、消費税を申告・納税する義務が発生します。

「え、消費税ってお客さんから預かってるだけじゃないの?」と思うかもですが、これが経営に与えるインパクトは絶大です。

例えば、売上1000万円(税抜)で、経費が900万円かかっている薄利多売のビジネス(卸売業など)だと、所得は100万円しかありません。 しかし、消費税の納税は「売上」に対して発生します。仮に「簡易課税制度」を使って、卸売業(みなし仕入率90%)として計算しても、

(売上にかかる消費税100万円) – (100万円 × みなし仕入率90%) = 10万円

の納税が必要です。 所得100万円に対して10万円のキャッシュアウトは、純利益の10%に相当し、非常に重い負担となります。

インボイス制度との関係

さらに、2023年10月から始まったインボイス制度で、話はもっと複雑になりました。

「売上1000万円以下だから免税事業者でいよう」と思っても、取引先がBtoB(企業間取引)の場合、インボイス登録していない(=免税事業者)と、取引先は仕入税額控除ができなくなり不利益を被るため、「インボイス登録しないなら取引を考え直す」と言われる可能性が出てきました。

逆に、インボイスに登録すれば、売上が1000万円以下でも課税事業者になることを選ぶことになります。

一方で、売上1000万円超えの事業者は、インボイス制度があろうがなかろうが元から「課税事業者」です。 彼らにとってのインボイス制度は、「課税事業者になるか否か」ではなく、「取引先にインボイス(適格請求書)を発行するために、インボイス登録も行うか」という選択です。

BtoB取引がメインなら、取引継続のために登録は事実上必須となっています。

補足:簡易課税制度とは?

基準期間(2年前)の課税売上高が5,000万円以下の場合に選択できる制度です。

実際の仕入経費にかかった消費税を計算する「原則課税」とは違い、業種ごとに国が定めた「みなし仕入率」を使って、納税額を「売上にかかる消費税 ×(1 – みなし仕入率)」という簡略計算できる制度です。

例えばITエンジニア(サービス業:第5種)のみなし仕入率は50%です。 実際の経費がほとんどかからない(実経費率20%など)場合は、原則課税より簡易課税の方が有利になる、といった判断が必要になりますよ。

所得1000万の税金シミュレーション

では、次に「売上」ではなく「所得(利益)が1000万円」の場合、どれくらい税金がかかるのか、具体的なシミュレーションをしてみましょう。 これはかなりインパクトがありますよ。

【シミュレーション前提】

- 所得:10,000,000円

- 条件:40歳未満、単身、青色申告(65万円控除)

- 業種:サービス業(個人事業税5%対象)

- 地域:東京都江東区在住(国保料率の参考に)

- ※社会保険料は次の項目で計算します。

まず、税金を計算する「元」となる「課税所得」を出す必要があります。

課税所得 = 所得 – 所得控除

所得控除には、社会保険料控除、青色申告特別控除(65万)、基礎控除(48万)などがあります。 ここでは仮に、社会保険料(国保+年金)を次項で計算する約119.4万円と仮定して進めます。

- 所得控除合計(仮) : 1,194,120円(社保) + 650,000円(青色) + 480,000円(基礎) = 2,324,120円

- 課税所得(試算) : 10,000,000円 – 2,324,120円 = 7,675,880円

この「課税所得 約767万円」をベースに、各税金を計算します。

1. 所得税(+復興特別所得税)

日本の所得税は、稼げば稼ぐほど税率が上がる「累進課税」です。

課税所得767.5万円の場合、適用される税率は「23%」、控除額は「636,000円」の区分になります。 (出典:国税庁「No.2260 所得税の税率」)

(7,675,880円 × 23%) – 636,000円 = 1,129,452円

さらに、この所得税額に2.1%の「復興特別所得税」がかかります。

1,129,452円 × 2.1% = 23,718円

→ 所得税 合計(試算):約115.3万円

2. 住民税

住民税は、お住まいの地域によって多少異なりますが、基本的には課税所得に対して「一律約10%」です。

(7,675,880円 × 10%) = 約76.8万円(+均等割 約5,000円)

→ 住民税 合計(試算):約77.3万円

3. 個人事業税

これは「所得」そのものから計算します(年間290万円の事業主控除を引いた後)。 法定業種の多く(サービス業、コンサル、デザイナー等)は税率5%です。

(所得 10,000,000円 – 事業主控除 2,900,000円) × 5% = 35.5万円

→ 個人事業税 合計(試算):35.5万円

税金合計(シミュレーション)

所得1000万円の場合、税金(所得税+住民税+個人事業税)だけで…

約115.3万 + 約77.3万 + 約35.5万 = 合計 約228.1万円

が引かれる計算になります。 あくまでシミュレーションですが、すごい金額ですよね…。

でも、まだ終わりじゃないんです。

国民健康保険料など社会保険料の額

先ほどのシミュレーションで(仮)とした、社会保険料。 これこそが個人事業主の負担で一番キツイ部分かもしれません。

1. 国民年金保険料

これは所得に関わらず定額です。 物価スライドなどで毎年少し変わりますが、令和7年度(2025年度)だと月額17,510円です。

17,510円 × 12ヶ月 = 年額:210,120円 ですね。

2. 国民健康保険料(国保)

これが本当に厄介で、自治体によって料率や計算方法が全く違います。 「あなたの街は高い」「こっちの街は安い」といった差が本当にあるんです。

計算は「所得割」(所得に応じて増える)と「均等割」(世帯人数で増える)の合計で決まります。

そして最重要ポイントですが、所得1000万円クラスになると、ほとんどの場合、国保料は「年間上限額(キャップ)」に達します。

自治体によってこの上限額も差がありますが、例えば先ほど前提にした東京都江東区(令和7年度)の場合、40歳未満(介護分なし)でも医療分の上限(66万)と支援金分の上限(26万)を合計し、さらに均等割を加えると、年額約98.4万円になります。

これは、所得が1000万円でも1500万円でも、この上限額は(40歳以上の介護分を除き)ほぼ変わらない、ということを意味します。 これが後の「法人成り」の判断で非常に重要になってきます。

社会保険料合計(シミュレーション)

国民年金(約21万円) + 国民健康保険料(仮に約98.4万円) = 年額 約119.4万円

【結論:所得1000万の手取りは?】

先ほどの税金(約228.1万円)と、この社会保険料(約119.4万円)を合わせると、所得1000万円から引かれる額は…

合計 約347.5万円!

つまり、所得1000万円の個人事業主の手取り目安は、

1000万円 – 347.5万円 = 約652.5万円(所得の約65%)

というのが一つの目安になります。

※これはあくまで一例です! 扶養家族の有無、お住まいの自治体、iDeCoなどの控除の状況で大きく変わりますので、ご自身の市区町村のサイトで必ず試算してみてください。

経費率で変わる手取り

ここまで「所得1000万」の話をしましたが、もしあなたの「1000万」が「売上1000万」の話だった場合、手取りは「経費率」次第で全てが変わります。

経費率とは、売上に対して経費がどれくらいかかっているかの割合です。 業種によって、この平均経費率は大きく異なります。

例えば、同じ「売上1000万円」でも、業種ごとの大まかな目安で比較すると…

| 業種(イメージ) | 経費率の目安

(簡易課税のみなし仕入率参考) |

経費(試算) | 所得(利益)

=手取りのスタートライン |

|---|---|---|---|

| 卸売業 | 90% | 900万円 | 100万円 |

| 小売業 | 80% | 800万円 | 200万円 |

| 飲食業 | 60% | 600万円 | 400万円 |

| サービス業(IT・デザイナー等) | 50% | 500万円 | 500万円 |

※この経費率は、消費税の簡易課税制度の「みなし仕入率」を参考にしています。

このように、卸売業なら所得100万円、サービス業なら所得500万円と、税金や保険料を引く前の「所得」時点で5倍もの差が出る可能性があります。

サービス業のように経費があまりかからない(=経費率が低い)ビジネスは利益が出やすい反面、所得が大きくなるので税金や国保料も高くなります。 逆に卸売業のように経費率が高いビジネスは、売上が大きくても利益(所得)が少なく、税金は安いかもしれませんが、消費税の壁が重くのしかかります。

「売上1000万の手取りは?」という質問の答えが「業種と経費次第」としか言えない理由が、ここにあるわけですね。

個人事業主 1000万 手取りを増やす戦略

現実がわかったところで、次は「じゃあ、どうやって手取りを増やすか?」という戦略の話です。 引かれるものをただ眺めているだけでは勿体ないですよね。個人事業主だからこそできる、合法的で強力な「節税」や、次のステップである「法人化」について見ていきましょう。

青色申告65万円控除は必須

手取りを増やす戦略の第一歩、というか、これは「やっていないと大損」レベルの基本中の基本です。

個人事業主の確定申告には「白色申告」と「青色申告」がありますが、所得が1000万円レベル(あるいはそれを目指す)なら、絶対に青色申告を選んでください。

青色申告の最大のメリットは「青色申告特別控除」。

しっかりとした帳簿(複式簿記)をつけ、期限内にe-Tax(電子申告)または電子帳簿保存を行うことで、所得から無条件で65万円を差し引くことができます。 (※e-Taxでない場合は55万円控除、簡易な帳簿だと10万円控除になります)

課税所得が65万円減れば、先ほどのシミュレーション(税率23%+住民税10% = 合計33%)で考えても、

65万円 × 33% = 約21.4万円 も手元に残るお金が増える(=節税になる)計算になります。

会計ソフトを使えば複式簿記もe-Taxもそこまで難しくありません。 まだ白色申告の方や、青色申告でも10万円控除になっている方は、すぐにでも65万円控除への切り替えを検討すべきかなと思います。

(※もし青色申告についてもっと詳しく知りたい場合は、青色申告65万円控除の条件は?e-Tax必須?も参考にしてみてください。)

iDeCoと小規模共済で節税

青色申告の次にやるべき、高所得者にとって最強の節税策が「積立型の所得控除」です。代表的なのが「iDeCo(イデコ)」と「小規模企業共済」ですね。

この2つがなぜ最強かというと、支払った掛金が「全額」所得控除(小規模企業共済等掛金控除)になるからです。

iDeCo(個人型確定拠出年金)

自分で運用する「私的年金」制度です。原則60歳まで引き出せませんが、その代わり掛金が全額所得控除になります。 個人事業主(第1号被保険者)は、国民年金基金などと合算で月額最大6.8万円(年額81.6万円)まで掛けられます。

小規模企業共済

個人事業主や小規模企業の経営者のための「退職金制度」です。 こちらも掛金は全額所得控除。月額最大7万円(年額84万円)まで設定可能です。

これ、なんと併用が可能です。もし両方に満額(あるいはそれに近い額)加入したらどうなるでしょう?

年額 160万円以上が、課税所得からゴソッと引かれます。

先ほどの所得1000万(課税所得 約767万、税率23%)の人がこれをやると、課税所得は一気に600万円前後に下がります。 すると、適用される税率区分が23%から20%に下がる(=税率そのものが安くなる)という、とんでもない節税効果が生まれるんです。

ポイント

iDeCoや小規模企業共済は、将来の自分のためにお金を積み立てながら、現在の税金を劇的に減らせる、一石二鳥の制度です。 所得が上がってきたら真っ先に検討すべきですね。

(※他にも個人事業主ができる節税策は色々あります。 もし興味があれば、個人事業主の必要経費、割合の目安と注意点 も役立つかもしれません。)

もう一つの強力な節税:経営セーフティ共済(倒産防止共済)

「倒産防止共済」とも呼ばれます。 これは「所得控除」ではなく、掛金(年最大240万円、積立上限800万円)を「経費」として計上できる制度です。

「経費にできる」ということは、所得税・住民税だけでなく、国民健康保険料や個人事業税の計算の「元」となる「所得」そのものを圧縮できるので、さらに強力な節税効果が期待できますよ。 (ただし、解約時に全額所得として戻ってくるので「出口戦略」も必要です)

「法人成り」の判断基準

所得が1000万円近くになってくると、必ず頭をよぎるのが「法人成り」(会社設立)ですよね。

「個人事業主 1000万 手取り」を考える上で、これは避けて通れない最大の選択肢です。 法人化すべきかどうか、判断基準はいくつかあります。

1. 消費税の免税メリット(の縮小)

昔から言われるのがこれです。 売上1000万円を超えて課税事業者になるタイミングで(資本金1000万円未満の)法人化をすると、新設法人は原則2年間、消費税の納税が免除される可能性がありました。

ただ、インボイス制度の導入などもあり、このメリットは縮小傾向にありますし、これだけで判断するのは危険です。

2. 社会的信用と事業拡大

節税メリットとは別に、これが大きな動機になることも多いです。 「法人」でないと取引してくれない大企業(いわゆる「法人案件」)や、金融機関からの融資枠を広げたい場合など、ビジネスの信用や拡大のために法人化を選ぶケースです。

これは所得金額に関わらず、重要な判断基準ですね。

3. 税率の逆転(次項で詳述)

やはり一番の理由は「税金」です。 個人の所得税は累進課税で最大45%(+住民税10%)ですが、法人税は比例税率(一定)です。

あるポイントを超えると、法人の方が税率が低くなります。

所得900万が法人化の目安

では、税金面で法人化を検討すべき具体的なラインはどこでしょうか。

一般的に言われるのが「課税所得900万円の壁」です。 (※所得、ではなく、控除を引いた後の「課税所得」なのがミソです)

なぜかというと、先ほどの国税庁の速算表を見てもらうと分かる通り、個人の「課税所得」が900万円を超えると、所得税の税率が23%から33%へと一気に10%も跳ね上がるからです。 これに住民税(約10%)を足すと、900万を超えた部分には実質的に43%近い税金がかかります。

一方、中小法人の法人税実効税率は、所得800万円を超える部分でも23.2%程度(+地方税など)です。

この、個人の税率が法人の税率を上回る「クロスオーバー」が起こるのが、だいたい課税所得900万円あたり、と言われているんですね。法人化すれば、自分への給料を「役員報酬」として法人の経費にでき、所得を個人と法人に分散させることも可能になります。

最大のデメリット:社会保険料の壁

「じゃあ900万超えたら即法人化だ!」と思いきや、ここに最大の落とし穴があります。それが「社会保険料」です。

法人は社長1人でも厚生年金・健康保険(いわゆる社会保険)への加入が義務付けられます。 この保険料は、個人事業主の国保の上限額(キャップ)とは比べ物にならないほど高額になるケースがほとんどです。

役員報酬(給料)の額に比例して、青天井で上がっていきます(一応、上限はありますが非常に高いです)。

しかも、保険料は会社と個人で折半ですが、会社負担分も結局は会社のお金(=自分のお金)から出ていく純粋なコストです。

「法人化して税金(法人税)は安くなったけど、社会保険料が激増して、トータルの手取りは個人事業主時代より減った…」というのは、本当によくある話です。

法人化の判断は、税金メリットと社会保険料の負担増、そして設立・維持コスト(税理士費用など)を、個別にシミュレーションして天秤にかける必要があります。 これはもう、素人判断は絶対に危険な領域ですね。

個人事業主 1000万 手取り確保の鍵

ここまで、個人事業主 1000万 手取りについて、その現実と対策を一緒に見てきました。

「1000万円」という数字は、単なるゴールではなく、「経営者」としての次の戦略を問われるスタートラインなんだなと、私自身も強く感じています。

手取りを確保するための鍵を、最後に3つのチェックリストとしてまとめてみます。

【今すぐ確認すべき3つの鍵】

- 自分の「1000万円」を定義するそれは「売上」ですか? 「所得」ですか? まずは現状認識を正しく持つこと。売上なら「経費率」と「消費税」の対策を。 所得なら「税金」と「社会保険料」の対策を。

- 基礎的な節税(3種の神器)を徹底する「青色申告65万円控除」は当然として、高所得者の節税策である「iDeCo」「小規模企業共済」「経営セーフティ共済」の導入を真剣に検討していますか? 所得控除と経費計上の違いを理解し、フル活用を。

- 「法人成り」をシミュレーションする所得(あるいは課税所得)が900万円を超えそうなら、一度、税理士さんなどの専門家にお願いして、「個人事業主のまま」の場合と「法人化した場合」の、税金・社会保険料を合わせたトータルの手取り額シミュレーションをしてもらうのが一番です。

税金や社会保険料の計算は、本当に複雑で、毎年のように制度も変わります。 この記事の情報はあくまで2025年時点での一般的な目安として捉えていただき、ご自身の業種やお住まいの地域、家族構成に基づいた正確なシミュレーションや、法人化などの重大な経営判断については、必ず税理士などの専門家にご相談ください。

正しい知識を身につけて、戦略的に行動すれば、個人事業主 1000万の手取りは必ず最適化できます。 この節目を乗り越えて、さらにステップアップしていきましょう!

コメント