建設国保で扶養を外れるのはどんなときか、かなり分かりにくいですよね。 130万円の壁は聞いたことがあっても、106万円の壁や交通費込みの判定、パート収入の見込み額、失業保険受給中の扱いまで重なると、どこで外れるのか判断しづらいはずです。

しかも建設国保は、市町村国保と違って家族の扱いに独特のルールがあり、就職で扶養を外れる場合や国保切り替えの進め方、扶養を外れる手続きと期限、必要書類と返却物の確認まで実務が細かいです。 ここ、気になりますよね。

この記事では、建設国保で扶養を外れる代表的な条件を整理したうえで、外れた後に何をすればいいかまで、実務目線で分かりやすくまとめます。 制度は組合ごとの差もあるため、数字はあくまで一般的な目安として読み進めてもらえれば大丈夫です。

- 建設国保で扶養を外れる主な条件

- 130万円の壁と106万円の壁の違い

- 交通費や失業保険が判定に与える影響

- 外れた後の手続きと必要書類の流れ

建設国保で扶養を外れる条件

まずは、建設国保で「いつ扶養を外れるのか」を整理します。 ここを先に押さえておくと、収入調整を考える場面でも、外れた後の手続きを考える場面でも判断がブレにくくなります。

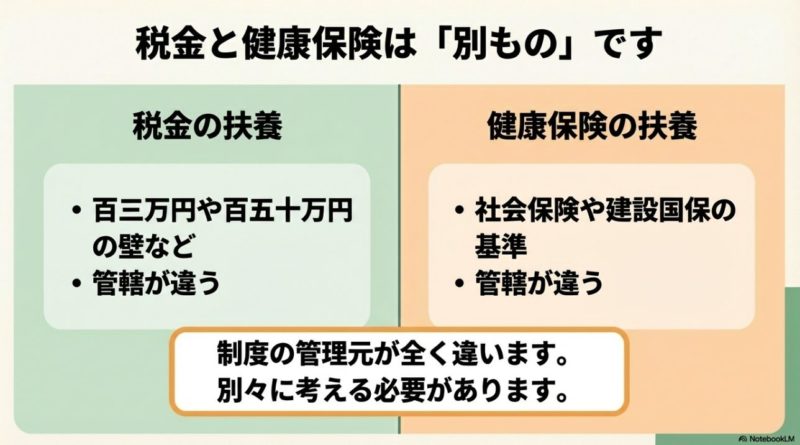

特にややこしいのは、税金の扶養と健康保険の扶養は別物だという点です。 103万円や配偶者控除の感覚だけで考えるとズレやすいので、建設国保独自の見方で確認していきましょう。

130万円の壁で外れる目安

建設国保で扶養を外れるかどうかを考えるとき、最初の基準になりやすいのが130万円の壁です。 一般的には、将来に向けた1年間の見込み収入が130万円未満かどうかで判断されることが多く、月額ではおおむね10万8,334円未満が目安になります。 ここでよくある勘違いが、「昨年の年収が130万円未満だったから今年も大丈夫だろう」という考え方です。 でも実務では、過去よりも今後の働き方や収入見込みを重視して見られることが多いです。 つまり、今月からシフトが増えた、時給が上がった、手当が増えたという変化があれば、その時点で扶養を外れる可能性を検討したほうが安全です。

また、建設国保の家族認定は、税金の配偶者控除や扶養控除とはルールが違います。 税制では103万円や150万円が話題になりやすいですが、健康保険では130万円未満が中心です。 ここを混同すると、「税金がかからないなら扶養も大丈夫」と思い込みやすいんですよね。 実際には、税金ではセーフでも健康保険ではアウトということが普通にあります。 あなたがまず意識したいのは、税制の壁と社会保険の壁は別々に管理するということです。

さらに、年齢や状況によって基準が変わることもあります。 60歳以上や障害者にあたる人は180万円未満が一般的な目安になることがあり、組合によっては19歳以上23歳未満で150万円未満の基準が使われる場合もあります。 ただし、このあたりは全国一律で完全に同じ運用とは限らず、建設国保の支部や組合ごとに確認したほうが安心です。 数字はあくまで一般的な目安で、最終的な認定は加入先の基準で決まるからです。

130万円の壁で見落としやすいポイント

見落としやすいのは、毎月の収入がギリギリのラインにいる人です。 たとえば月によって収入の波があると、「今年はたまたま多いだけ」と考えたくなりますが、組合側から見れば継続的な増収と判断されることもあります。 特に繁忙期が長引いていると、一時的なのか恒常的なのかが微妙になりやすいので注意したいですね。

建設国保の130万円判定は、税金の控除判定とは別で考えるのが基本です。 扶養内で働いているつもりでも、健康保険上では外れていることがあるので注意してください。 迷ったら、給与明細の総支給額ベースで今後1年の見込みをざっくり試算しておくと判断しやすいです。

106万円の壁と社保加入

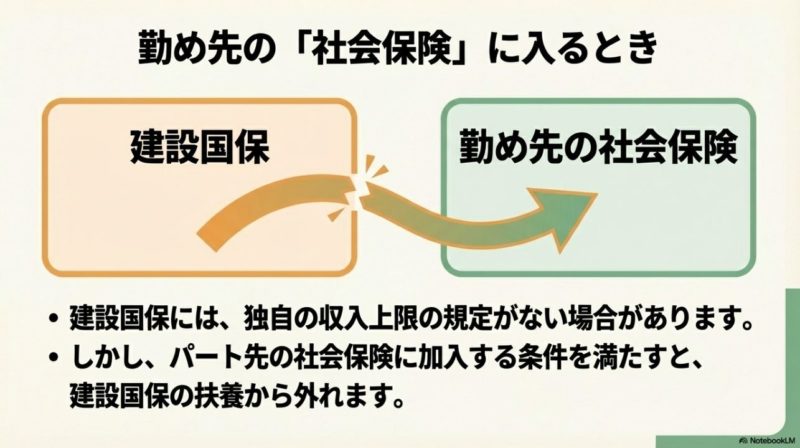

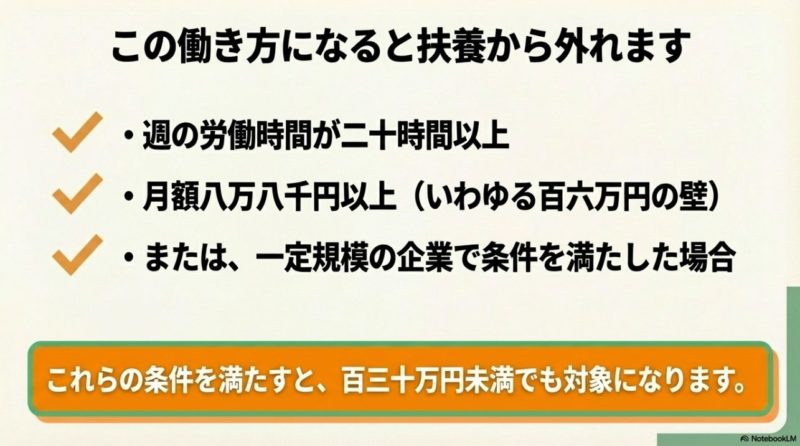

次に見落としやすいのが、106万円の壁です。 これは建設国保そのものの扶養基準というより、勤務先の社会保険に入るかどうかに関わるラインです。 一定規模以上の会社で、週20時間以上、月額賃金8.8万円以上、2か月を超える雇用見込み、学生ではないことなどの条件を満たすと、勤務先の健康保険と厚生年金に加入する可能性があります。 ここは制度の言葉が似ていて混乱しやすいですが、106万円の壁は「勤務先の社保に入る条件」、130万円の壁は「家族の扶養に残れるかの条件」と分けて考えるとかなり整理しやすいです。

この場合、建設国保の扶養に入ったままにはできません。 勤務先の社会保険に入った時点で、建設国保の家族資格は外れる方向で手続きが必要です。 二重加入はできないので、放置すると後で保険料や医療費の精算がややこしくなります。 よくあるのが、会社の保険証が出たことで安心してしまい、建設国保側の届出を忘れるケースです。 これ、本当に起きやすいです。 気づいたときには数か月分の整理が必要になってしまうこともあります。

また、106万円の壁で見る月額賃金の対象には、すべての手当が入るわけではありません。 130万円の壁では交通費や残業代なども含めて見られやすい一方で、短時間労働者の適用判定では所定内賃金ベースで判断される場面があります。 つまり、同じ収入でも106万円の判定と130万円の判定では見方が違うわけです。 ここを知らないと、「会社の社保には入らないから扶養も問題ない」と早合点してしまうかもしれません。

制度の基本的な考え方は、日本年金機構でも短時間労働者の適用拡大として案内されています。 条件の確認をより正確にしたいなら、日本年金機構「短時間労働者に対する健康保険・厚生年金保険の適用の拡大」も見ておくと安心です。 公的な一次情報なので、勤務条件を整理するときの基準としてかなり役立ちます。

106万円の壁で確認したい実務ポイント

勤務先から社会保険加入の案内が出たら、その日付と適用開始日を必ず確認してください。 とくにシフト変更や雇用契約更新のタイミングは、あなたの想定より早く加入対象になることがあります。 扶養のままでいられるか不安なら、雇用契約書の所定労働時間と月額賃金を先に見直しておくのがおすすめです。

パート先で社会保険に加入したのに建設国保側の喪失手続きをしていないと、後から資格取消や精算が発生することがあります。 就職や勤務条件変更があったら早めに確認しておくのが安全です。 数字はあくまで一般的な目安なので、正確な情報は公式サイトをご確認ください。

交通費込みの年収判定

ここは本当に引っかかりやすいです。 建設国保で扶養を外れるかを見る収入判定では、一般的に交通費も収入に含めて扱われることが多いです。 税金では非課税枠があるため、交通費はノーカウントと思い込みやすいのですが、健康保険の扶養判定ではそうならないことがあります。 現場や職場までの移動距離が長い建設業周辺では、交通費が大きくなりやすいので、このルールの影響を受けやすいんですよね。

たとえば基本給が月10万円でも、通勤手当が毎月1万2,000円ついていれば、総支給は11万2,000円です。 この水準が続くと、年換算では130万円の目安を超えやすくなります。 手取りではなく総支給で見る、ここは徹底しておきたいところです。 しかも、交通費だけでなく、残業代、休日手当、賞与なども含めて見られることが多いため、「基本給だけなら大丈夫」という考え方はかなり危険です。

特にパートで短時間勤務をしている人は、時給や労働時間ばかり見がちです。 でも実務では、給与明細に載っている支給項目の合計が重視されやすいです。 毎月の総支給額を見ずに働き方を調整すると、気づいたらラインを超えていたということもあります。 ここ、見落としがちですよね。 私としては、毎月の給与明細を見たら、まず「支給合計」をチェックする癖をつけるのがいちばんシンプルかなと思います。

交通費込みで考えるべき理由

健康保険の扶養判定では、その人がどれだけ生活の原資を得ているかを見る考え方が強いです。 そのため、税法上の非課税かどうかではなく、実際に受け取っている金額として交通費も評価されやすいです。 税務と社保のルール差をそのまま受ける部分なので、感覚で判断しないのが大切です。

交通費込みの考え方や家族加入の基本を先に整理したいなら、建設国保の扶養条件とは?家族が入れる基準と年収の壁を徹底解説もあわせて読むと全体像をつかみやすいです。 扶養条件を誤解したまま働き方だけ調整しても、思ったようにコントロールできないことがあります。

| 確認したい項目 | 見方のポイント |

|---|---|

| 基本給 | 時給や月給だけでなく月ごとの変動も確認 |

| 交通費 | 非課税でも扶養判定では収入扱いになることがある |

| 残業代・手当 | 繁忙期は一時的でも見込み額に影響しやすい |

| 賞与 | 支給予定があるなら年間見込みに反映して考える |

パート収入の見込み額

パートやアルバイトで働いている場合は、年末までの実績よりも今後1年間の見込み額で判断されるのが基本です。 ここが税金の年収管理とズレるところで、年の途中でシフトが増えた、時給が上がった、残業が続いたというだけで、扶養を外れる可能性が出てきます。 特に建設業界の家庭では、配偶者が繁忙期だけ働く時間を増やしたり、現場事情に合わせて収入が上下したりしやすいので、年間の実収入より「今後この働き方が続くか」で見られる点をしっかり意識したいです。

建設国保の組合によっては、直近数か月分の給与明細をもとに年間見込みを計算する運用があります。 そのため、繁忙期にたまたま3か月続けて収入が高かっただけでも、恒常的に高いとみなされれば扶養喪失の判断につながることがあります。 あなたとしては、「たまたま今月だけ多かった」と思っていても、提出資料から見るとそう見えないことがあるんですね。 このズレがトラブルの元です。

一方で、最近は人手不足による一時的な増収に対する緩和措置が使える場合もあります。 事業主の証明で「一時的な増収」と説明できるなら、そのまま扶養継続を認めてもらえる余地があります。 ただしこれは給与所得者向けの扱いが中心で、自営業やフリーランスにそのまま当てはまるとは限りません。 さらに、基本給の恒常的なアップや、契約上の労働時間そのものが増えたケースだと、一時的な増収とは認められにくいです。

見込み額で迷いやすい場面

よくあるのは、年収ベースではまだ130万円に届いていないのに、直近の働き方だと今後は超えそうというケースです。 ここで自己判断して放置すると危ないので、給与明細が増えた段階で早めに支部へ確認しておくのが安心です。 特に春の人手不足、夏の繁忙、年末の応援出勤など、短期的に収入が増えやすい時期は慎重に見たいですね。

一時的な増収と恒常的な増収の違い

一時的な増収は、あくまで人手不足や繁忙期などの例外的事情が前提です。 逆に、毎週の所定労働時間を増やした、契約更新で時給が上がった、担当業務が変わって継続的に手当がつくようになった、といった状況は恒常的な収入増と見られやすいです。 この線引きはかなり大事です。

パート収入は「その年の合計」ではなく「これから先の見込み」で見られるのがポイントです。 収入が増えた月が出たら、その理由と継続性を整理しておくと、支部への説明がしやすくなります。

失業保険受給中は外れる

退職後に失業保険を受け取る場合も要注意です。 建設国保の扶養判定では、失業給付の基本手当日額で見られることが多く、一般的には日額3,612円以上がひとつの目安になります。 60歳以上では日額5,000円が目安になるケースもあります。 ここがややこしいのは、退職すると給与はなくなるので、感覚的には「収入が減ったから扶養に入れそう」と思いやすいことです。 でも制度上は、失業給付も生活を支える収入として見られるため、その日額が一定以上なら扶養に残れないことがあるんです。

受給期間中は、その日額を年収換算したときに130万円以上相当とみなされるため、扶養を外れる扱いになるのが一般的です。 ここ、退職したから無収入と思いやすいですが、制度上はそう単純ではありません。 しかも、受給開始のタイミングや待期期間、給付制限の有無によっても実際の動き方が変わるので、「辞めたらすぐ扶養に入れる」とは言い切れないのが現実です。

失業保険の受給が終わって、基準以下の収入見込みに戻れば、再度扶養に入れる可能性はあります。 その際は受給終了の確認書類が必要になることが多いので、受給資格者証などはきちんと保管しておきましょう。 再認定は自動ではなく、必要書類を出して確認を受ける流れが一般的です。 ですので、受給が終わったら何もしなくてよい、というわけではありません。

失業保険で注意したい実務の流れ

まず退職時点で、失業保険を受ける予定があるかを整理します。 そのうえで、支給日額が基準を超える見込みなら、建設国保の扶養から外れる前提で手続きを考えます。 受給が終わった後は、終了日が分かる書類を用意して、もう一度扶養に戻れるか確認する流れです。 途中で自己判断して保険証を使ってしまうと、あとで返還の話になることもあるので丁寧に進めたいですね。

失業保険の扱いは支給日額や年齢区分で判断が変わるため、自己判断は避けたいところです。 正確な情報は公式サイトをご確認ください。 最終的な判断は、加入先の組合や社会保険労務士など専門家にご相談ください。 受給開始日や終了日の確認資料は、再扶養の判断でも役立ちます。

建設国保で扶養を外れる時

ここからは、実際に建設国保で扶養を外れることになった後の動き方をまとめます。 条件に当てはまったとしても、手続きをしなければ自動で切り替わるわけではないので、実務の流れを知っておくことが大切です。

特に建設国保は、新しい保険に入っただけでは手続き完了にならないのがポイントです。 資格喪失の届出、保険証の返却、必要書類の提出まで進めて初めて整理できます。

就職で扶養を外れる場合

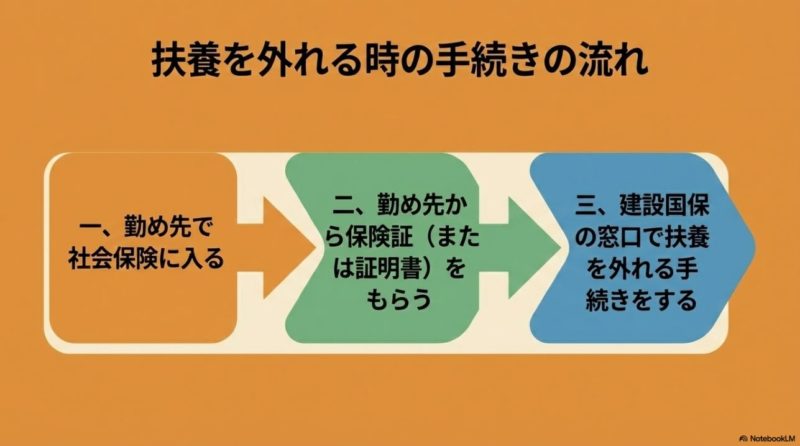

就職して勤務先の社会保険に加入した場合は、その時点で建設国保の扶養から外れる流れになります。 パートでも条件を満たせば社保加入になるので、正社員だけの話ではありません。 ここで大事なのは、「会社の保険に入った=建設国保は自動で終わる」ではないことです。 制度同士が自動連携しているわけではないため、自分で建設国保側の喪失手続きを進める必要があります。

ここでありがちなのが、「会社で保険証が出たから、もう全部終わった」と思ってしまうことです。 でも実際には、建設国保側の資格喪失手続きを別でしないと、前の資格が残ったままになることがあります。 そのままにすると、保険料の請求が続いたり、後から資格がさかのぼって消されたりするリスクがあります。 就職が決まった時点で、新しい保険の取得日を確認し、その日付を基準に建設国保の支部へ連絡するのが基本です。

さらに注意したいのは、就職日と社会保険の資格取得日が必ずしも同じとは限らないことです。 会社の締め日や入社手続きの都合で、あなたが思っている日付とズレることがあります。 ここを曖昧にすると、いつまで建設国保が有効だったのか分からなくなり、受診履歴や保険料の整理で混乱しやすいです。 会社から交付される資格情報のお知らせや資格確認書などは、日付の確認資料として必ず保管しておきたいですね。

就職時にまずやること

最初に確認したいのは、勤務先社保の資格取得日、建設国保へ提出する書類、返却が必要な保険証の範囲です。 家族分までまとめて返却が必要な運用もあるので、本人だけだと思い込まないことが大切です。 ここを先に押さえるだけでも、かなりスムーズに進みます。

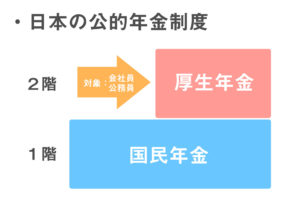

勤務先社保と建設国保の違い、年金との関係まで整理したいなら、建設国保と年金の選び方|一人親方の保険料と給付を徹底整理も参考になります。 保険だけでなく、厚生年金に変わることで将来の受け取りにも影響が出る場面があります。

国保切り替えの進め方

建設国保の扶養を外れても、すぐ勤務先の社会保険に入るとは限りません。 その場合は、市町村国保への切り替えが必要になることがあります。 たとえば、収入は基準を超えたけれど勤務先社保の加入条件を満たさない、失業保険受給中で一時的に外れる、といったケースです。 ここで大切なのは、空白期間を作らないことです。 保険に入っていない状態を放置すると、受診時の自己負担だけでなく、後からまとめて保険料が発生することもあります。

切り替えの基本は、建設国保の資格喪失日を確認し、そのうえで市区町村窓口で国保加入手続きを進めることです。 国保は原則として、資格が発生した時点にさかのぼって加入扱いになるので、手続きを後回しにしても保険料がなくなるわけではありません。 あとでまとめて請求されるくらいなら、最初から動いておいたほうが精神的にもラクかなと思います。

また、建設国保は定額に近い保険料体系の組合が多い一方、市町村国保は所得連動が中心です。 世帯所得が高いなら建設国保のほうが有利なこともありますし、所得が低いなら市町村国保の軽減が効く場合もあります。 どちらが得かは世帯全体で比較する視点が必要です。 扶養を外れることだけに意識が向くと、保険料の全体最適を見失いやすいです。

切り替え前に比べたい項目

比較するときは、本人の年収だけではなく、世帯所得、家族人数、年齢区分、自治体の軽減制度まで見ておきたいです。 建設国保の家族加算と市町村国保の均等割・所得割では考え方が違うため、感覚だけで有利不利を決めないほうが失敗しにくいです。

扶養を外れること自体が、必ずしも損とは限りません。 保険料の総額は、本人収入だけでなく世帯所得、家族人数、年齢区分で変わるので、数字で比較するのが大事です。 迷うなら、建設国保の月額と市町村国保の試算額を並べて見ると判断しやすいですよ。

扶養を外れる手続きと期限

建設国保で扶養を外れる場合は、事由が発生したらできるだけ早く届け出ます。 一般的には14日以内が目安とされることが多いですが、組合や支部によって細かな運用差があるため、余裕を持って動くのが安全です。 とくに就職、収入超過、失業保険受給開始、世帯分離など、何を理由に外れるかで必要書類や確認方法が変わるため、まずは支部へ連絡して何を出すべきか整理するのが先決です。

流れとしては、まず支部へ連絡し、家族異動届など必要書類を確認して、指定された方法で提出します。 そのあと保険証や資格確認書の返却を行います。 ここで大切なのは、新しい保険に入った日と、建設国保の喪失手続き日をズラさないことです。 日付の整合性が取れていないと、どの保険が有効だったのか分かりにくくなり、あとから修正が必要になることがあります。

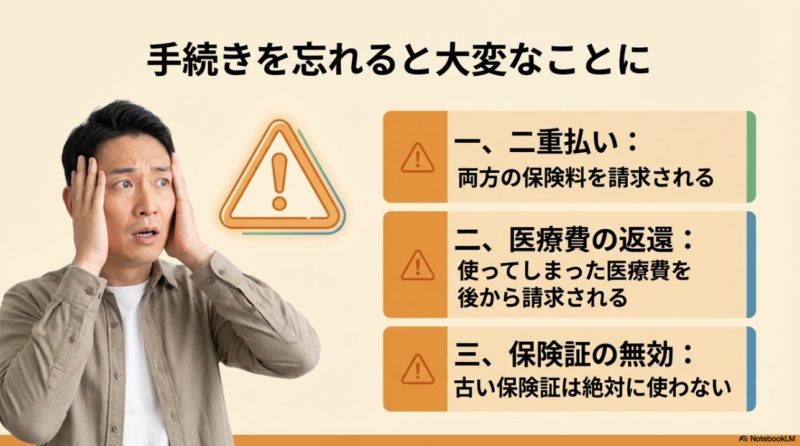

遅れると、二重加入状態になったり、保険証を使った受診分の返還請求につながったりします。 特に月末や月初をまたぐタイミングはややこしいので、日付の確認は丁寧にやっておきたいです。 たとえば月の途中で資格を失ったとしても、保険料が日割りにならない運用の組合もあります。 このあたりは家計にも直結するので、「少し遅れても大丈夫だろう」とは考えないほうが安心です。

期限内に動くメリット

早めに届け出ておくと、保険料の重複請求や書類不足のトラブルを避けやすくなります。 あとでまとめて直すより、発生都度で処理したほうが圧倒的にラクですよ。 あなたの手間だけでなく、医療機関受診時の資格トラブルも起こしにくくなります。

資格喪失日をまたいで古い保険証を使うと、あとから医療費の返還請求につながることがあります。 正確な期限や提出先は組合ごとに違いがあるため、最終的な判断は加入先の支部や窓口、必要に応じて専門家にご相談ください。

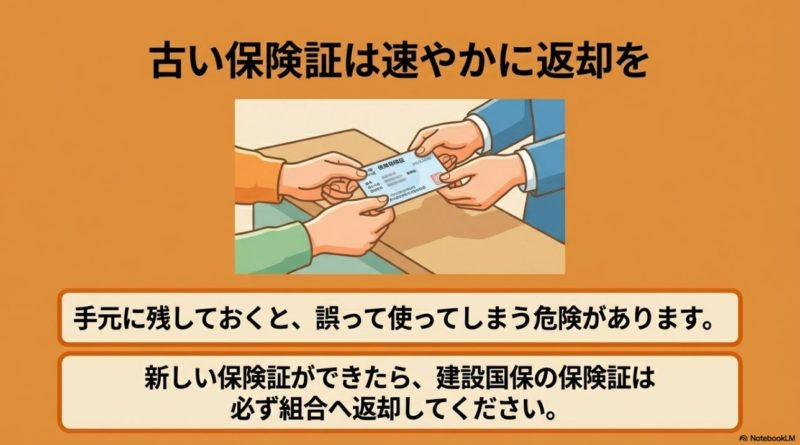

必要書類と返却物の確認

必要書類は、なぜ扶養を外れるのかで変わります。 就職して社保に入るなら新しい健康保険の資格情報や保険証の写し、収入超過なら給与明細や源泉徴収票、失業給付なら受給状況が分かる書類などが求められやすいです。 ここを曖昧なまま提出すると、差し戻しになって余計に時間がかかることがあります。 建設国保の手続きでは、「とりあえず出してみる」より「先に確認して揃える」ほうが結果的に早いです。

あわせて、建設国保の保険証や資格確認書は返却が必要です。 家族全員分をまとめて返す運用になっている組合もあるので、「本人だけ返せばいい」と思い込まないようにしたいですね。 さらに、住所変更や世帯分離が絡む場合は住民票、別居や生計維持の確認が必要なら仕送りの証明など、追加書類が出ることもあります。 提出前に支部へ一度確認するだけで、差し戻しをかなり減らせます。

実際には、同じ「扶養を外れる」でも背景事情が人それぞれ違います。 就職なのか、収入増なのか、失業給付なのか、引っ越しなのかで必要資料はかなり変わります。 ですので、ネットで見つけた一般論だけで準備するのではなく、今のあなたの事情を一つずつ当てはめて確認したほうが失敗しにくいです。 ここ、地味ですがかなり大事ですよ。

書類確認で意識したいこと

提出書類は最新のものを使う、コピーの可否を確認する、原本返却の有無を確認する、この3点を押さえるだけでもミスが減ります。 特に住民票や資格証明は発行日制限があることもあるため、古いものを使い回さないようにしてください。

| 外れる理由 | 確認されやすい書類 | 補足ポイント |

|---|---|---|

| 就職して社保加入 | 新しい保険の資格情報、保険証写し | 資格取得日が分かる資料を優先して確認 |

| 収入超過 | 給与明細、源泉徴収票 | 交通費や手当込みの総支給を見られやすい |

| 失業保険受給 | 受給資格者証など | 日額と受給期間が分かる書類を保管 |

| 住所変更や世帯分離 | 住民票など | 発行日や世帯記載の条件を事前確認 |

建設国保で扶養を外れる時のまとめ

建設国保で扶養を外れる場面は、130万円の壁だけで決まるわけではありません。 106万円の壁による勤務先社保加入、交通費込みの総支給判定、パート収入の見込み額、失業保険受給中の扱いなど、複数のルールが重なってきます。 つまり、「年収だけ見ておけば大丈夫」というほど単純ではないということです。 あなたが本当に確認したいのは、どの制度で、どの数字を、どのタイミングで見られるのかという点です。

実務では、税金の扶養と健康保険の扶養を分けて考えること、そして外れると分かったら早めに支部へ連絡して手続きを進めることが大切です。 放置すると、保険料の重複や医療費の返還請求といった負担が発生することもあります。 また、保険料の有利不利は世帯全体で変わるため、単純に「外れると損」とは言い切れません。 むしろ世帯全体で見れば、別の選択肢のほうが合理的なこともあります。

保険料比較まで含めて見たいなら、建設国保のメリット・デメリットを保険料で比較する方法完全版もチェックしてみてください。 扶養を外れるかどうかだけでなく、その後どの保険を選ぶと家計に合うのかまで見えてくるはずです。 ここまで整理できれば、かなり判断しやすくなるかなと思います。

数字や条件はあくまで一般的な目安で、実際の扱いは加入先の建設国保組合によって差があります。 正確な情報は公式サイトをご確認ください。 最終的な判断は、加入先の支部や市区町村窓口、必要に応じて社会保険労務士など専門家にご相談ください。 制度は細かいですが、ひとつずつ整理すれば必要以上に怖がる必要はありません。 まずは今の働き方と収入の見込みを確認し、次にどの手続きが必要かを支部へ聞く、この順番で進めるのがいちばん現実的です。

コメント