建設国保加入条件について調べていると、建設業に従事している一人親方や個人事業主だけでなく、小さな工務店の経営者、法人化を考えている人まで、本当にいろいろな立場の人が情報を探しているのがわかります。 建設国保加入資格の具体的な基準や、建設業の対象職種、従業員5人未満の個人事業所であれば加入できるのか、法人事業所や役員でも適用除外を使えば継続できるのかなど、細かなルールが多くてモヤッとしやすいところですよね。

さらに、建設国保と市町村が運営する国民健康保険、協会けんぽなどの社会保険との違い、家族加入の条件や75歳未満までという年齢制限、家族の保険料がどうなるのか、保険料の負担とメリットデメリットのバランス、東京土建や建設連合、中建国保など各組合ごとの違いも気になるポイントだと思います。 また、建設国保に切り替えるときの加入手続きや必要書類、審査で見られる一人親方としての実態、開業届や確定申告書の書き方も、つまずきやすいところかなと感じています。

加えて、法人成りしたときに建設国保を続けるための適用除外と十四日ルール、社会保険との関係、建設キャリアアップシステムでの保険確認、家族構成によっては市町村国保や協会けんぽのほうが得になるケースなど、「結局、自分はどの健康保険を選ぶのが現実的に一番いいのか」というところがいちばん知りたいところだと思います。 この記事では、そういった建設国保加入条件に関する疑問を、できるだけ現場目線で整理していきますね。

- 建設国保加入条件と加入資格の全体像がわかる

- 一人親方や個人事業主、法人化した場合の注意点が整理できる

- 家族加入や年齢制限、他の健康保険との違いを比較できる

- 自分にとって建設国保が本当に得かどうか判断するヒントが得られる

建設国保加入条件と基礎知識

まずは、建設国保加入条件の基本的な考え方から整理していきます。 ここでは「誰が対象なのか」「どんな建設業の職種が含まれるのか」「一人親方や個人事業主に求められる条件」「市町村国保や協会けんぽとの違い」「地域ごとの組合の違い」といった、土台になる部分をまとめて押さえておきましょう。

建設国保加入資格と対象職種

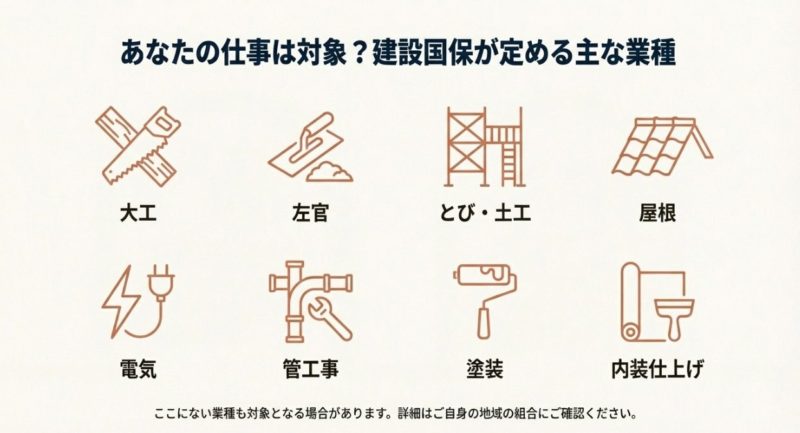

建設国保の加入資格は、大きく分けると「建設業に従事していること」と「個人事業所や一人親方であること」の二本柱で考えるとスッキリします。 そのうち、このパートでは前者、つまり対象となる建設業の職種について整理していきます。

建設国保の対象職種は、各組合ごとに多少の表現の違いはありますが、概ね以下のような建設業30業種前後がベースになっています。 実務上は、このどれかにきちんと当てはまる形で説明できるかどうかが、加入審査での重要ポイントになります。

代表的な対象職種のイメージ

| 分類 | 代表例 |

|---|---|

| 躯体・構造 | 大工、とび、土工、鉄筋工事、鉄骨工事、コンクリート工事、解体工事など |

| 外装・防水 | 屋根工事、板金、防水工事、塗装、タイル・れんが・ブロック工事など |

| 内装・仕上げ | 内装仕上工事、建具工事、クロス(表具)、畳工事など |

| 設備関係 | 電気工事、管工事、空調設備、消防設備工事、電気通信工事など |

| 土木・外構 | 土木工事、舗装工事、造園工事、水道施設工事、しゅんせつ工事など |

| 技術・管理 | 建築設計、測量、施工管理、地質調査など |

ポイントは、職業欄や申込書に「自営業」「現場作業」などのざっくりした表現ではなく、大工・内装仕上工・電気工事業といった具体的な建設業種名を書くことです。 確定申告書や開業届、工事請負契約書の肩書きも、できるだけ統一しておいたほうが、審査側にとっても判断しやすくなります。

また、ビルメンテナンスやリフォーム・清掃系など、グレーゾーンになりやすい職種もあります。 このあたりは、所属予定の組合(例:東京土建、中建国保、建設連合など)のパンフレットや公式サイトにある「加入できる職種一覧」を必ず確認したうえで、「自分の仕事がどこに分類されるのか」を事前に整理しておくとスムーズです。

ここで挙げた職種はあくまで一般的な例で、実際の取り扱いは各建設国保組合によって異なる場合があります。 正式な対象職種や最新の基準は、必ず加入を検討している組合の公式サイトや冊子で確認してください。

一人親方と個人事業主の条件

建設国保の加入条件で次に重要なのが、「事業形態」です。 ざっくり言うと、建設国保は一人親方や小規模な個人事業所のための医療保険制度で、会社組織になっている法人や、従業員が多い個人事業所は原則として協会けんぽなどの被用者保険に入るべき、という考え方が根っこにあります。

実務的には、次のようなケースが建設国保のメインターゲットになってきます。

- 現場で自分の道具を使って働く一人親方(家族従事者のみのケースを含む)

- 従業員が常時5人未満の個人事業所の事業主

- その個人事業所で働く従業員(常用の職人さん、見習いなど)

- 同一世帯で一緒に暮らす家族従業者(奥さんや子どもが手伝っているケースなど)

逆に言うと、次のようなパターンは、原則として建設国保への新規加入は難しくなります。

建設国保への新規加入が難しい代表例

- 株式会社・合同会社・有限会社など、法人化済みの事業所(役員のみの場合も含む)

- 常時使用する従業員が5人以上になった個人事業所

- 別会社の正社員として社会保険に加入しており、副業として建設の仕事をしている人

こういった場合は、健康保険・厚生年金の「強制適用事業所」に該当するため、協会けんぽなどの被用者保険に入るのが筋になります。

一人親方として独立するタイミングや、個人事業から法人成りするタイミングの考え方は、保険だけでなく税金や売上目標などにも関係してきます。 たとえば、社会保険料の計画や売上目標の立て方については、溶接工向けに書いた溶接工 個人事業主として成功するための完全ガイドの内容も、考え方としてかなり共通する部分が多いはずです。

法人事業所と社会保険の関係

建設国保加入条件を考えるうえで、どうしても外せないのが「社会保険の強制適用」のルールです。 ポイントは、法人にした瞬間、原則として健康保険と厚生年金に加入しなければならないということです。 ここを押さえておかないと、「法人化したら建設国保に入れなくなった…」という事態になりかねません。

基本的な考え方は次の通りです。

- 法人(株式会社・合同会社など)は、原則として協会けんぽ+厚生年金に加入が必要

- 個人事業でも、常時5人以上の従業員を雇っている場合は、同じく強制適用

- このルールは、建設業かどうかに関係なく、全国一律の法律上の決まり

とはいえ、建設業の世界では「建設国保は続けたいけど、厚生年金には入りたい」というニーズが強く、そこで出てくるのが後半で触れる「適用除外と十四日ルール」です。 この仕組みを上手に使うと、

医療保険は建設国保のままキープしつつ、年金だけ厚生年金に切り替えるという形がとれる可能性があります。

ただし、ここは本当に条件が細かく、手続きの期限も厳格です。 金額面のメリットだけを見て突っ走るのではなく、「法律としてどうなっているか」「自分のケースはどこまで許されるか」を、社会保険に詳しい社労士など専門家にも必ず確認したうえで判断するのが安全かなと思います。

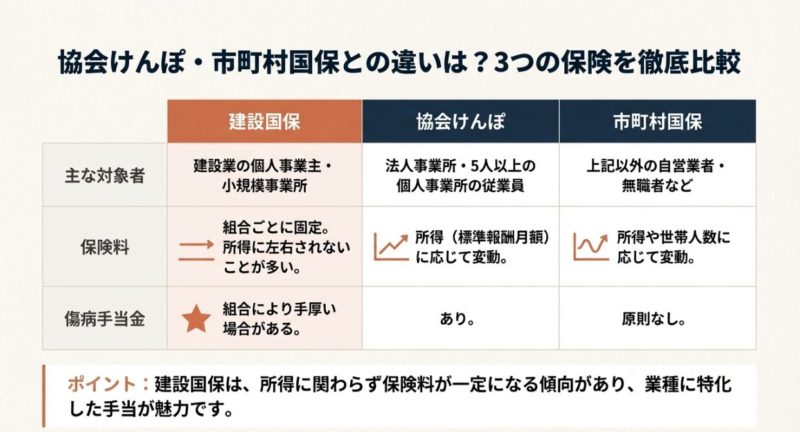

協会けんぽ市町村国保との違い

建設国保加入条件を検討するときに、どうしても避けて通れないのが「他の保険との比較」です。 特に、一人親方や小規模事業者の場合は、市町村国保(いわゆる普通の国民健康保険)とどちらがトータルで有利なのか、すごく気になるところだと思います。

それぞれのざっくりした特徴は、次のようなイメージです。

| 項目 | 建設国保 | 市町村国保 | 協会けんぽ |

|---|---|---|---|

| 主な対象 | 建設業の一人親方・個人事業所 | 全業種の自営業・無職など | 会社員・法人事業所の従業員 |

| 保険料の決まり方 | 年齢・世帯人数・種別など(定額制が中心) | 前年所得+人数(所得割+均等割など) | 給与額×保険料率(報酬比例) |

| 事業主負担 | なし(全額自己負担) | なし(全額自己負担) | 会社と折半(労使折半) |

| 傷病手当金 | あり(組合ごとの独自給付) | 原則なし | あり(法定給付) |

| 家族の保険料 | 人数分加算されるのが一般的 | 均等割などで人数に応じて増える | 扶養家族は追加保険料なし |

ざっくり言うと、高所得で単身〜少人数世帯の一人親方ほど建設国保が有利になりやすく、扶養家族が多いサラリーマン的な働き方だと協会けんぽが有利になりやすい、というイメージで持っておくと判断しやすいです。

具体的な保険料の金額や給付内容は、自治体や建設国保組合ごとに細かく異なります。 ここでの比較はあくまで一般的な傾向に過ぎないので、最終的な判断をする前には、必ず市区町村の国保窓口や加入予定の建設国保組合、協会けんぽの公式資料でシミュレーションしてみてください。

地域要件と東京土建中建国保

建設国保加入条件には、「どこに住んでいるか(住所地)」という地域要件もあります。 建設国保は全国共通の一つの組織ではなく、地域ごとに東京土建、中建国保、建設連合など、複数の組合が存在しているからです。

たとえば、

- 東京土建国民健康保険組合:東京都内の居住者、または都内の事業所で働いている人が対象

- 中部建設国民健康保険組合(中建国保):愛知県など、主に中部エリアに住所がある人が対象

- 建設連合国民健康保険組合:対応エリア内に住所がある建設業の組合員が対象

というように、「この組合はこの都道府県だけ」「この組合はこの県は対象外」といった細かな線引きがあります。 広域型の建設国保でも、一部の県だけ加入できないケースがあるので、

自分の住所地で加入できる建設国保組合がどこなのかを、最初に確認しておくのが大事なステップです。

最近は、建設キャリアアップシステム(CCUS)の登録にも、どの医療保険に入っているかという情報が紐づくようになってきています。 CCUSと社会保険の関係については、別の記事で詳しくまとめているので、制度全体のつながりを整理したいときは建設キャリアアップシステムのメリット・デメリット徹底解説も合わせて読んでおくと、かなり理解が深まるはずです。

建設国保加入条件と選び方

ここからは、もう一歩踏み込んで「実際にどの組合を選ぶか」「家族や年齢ごとの注意点」「審査で見られる必要書類」「法人成りするときの適用除外と十四日ルール」「最終的に建設国保加入条件をどう判断するか」といった実務寄りの話を整理していきます。

建設連合など組合別の加入条件

建設国保とひとことで言っても、実際には建設連合や東京土建、中建国保など、母体となる組合ごとに加入条件の細かい部分が違います。 大きな方向性は似ていても、現場レベルでは「この組合だと入れるけど、あっちだと微妙」というグレーゾーンも少なくありません。

代表的な組合でよく見かける共通項目は、だいたい次のようなものです。

- 建設連合や当該建設労働組合の組合員であること(国保と組合員資格がセット)

- 当該組合が認可されている都道府県に住所地があること

- 建設業30業種のいずれかに常時従事していること

- 一人親方・個人事業所の事業主・従業員5人未満の個人事業所の従業員などであること

このあたりは、建設連合や各建設国保の公式サイトで「加入できる方」「加入資格」といったページを見てもらうと、かなり明確に整理されています。 細かい表現の違いはあっても、建設業としての実態があり、小規模な事業形態であることが一貫したテーマになっているのがわかるはずです。

組合によっては、労災保険(特別加入)や退職金共済の手続きも、同じ窓口でまとめて相談できるところがあります。 建設業の保険・共済は全体像が見えづらいので、「健康保険だけ」ではなく、労災や建退共も含めてパッケージで相談してみると、抜け漏れのリスクが減らせます。

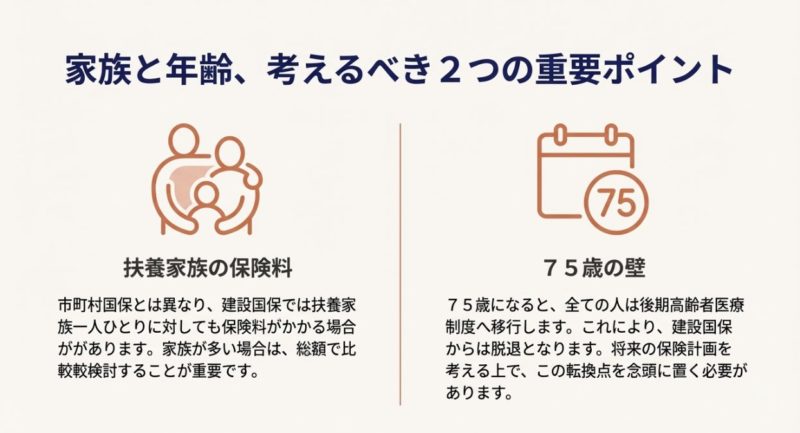

家族加入と年齢制限七十五歳

建設国保加入条件の中でも、意外と見落とされがちなのが「家族加入」と「年齢制限」の話です。 実務上は、世帯としてどう入るかで保険料も変わってきますし、将来の後期高齢者医療制度との切り替えも関係してきます。

多くの建設国保では、

- 組合員本人と同一世帯の家族(一定年齢未満)が家族として加入できる

- 家族の一人ひとりに対して、年齢区分に応じた保険料が発生する

- 75歳になった人は後期高齢者医療制度に移行するため、建設国保からは外れる

という仕組みになっているケースが多いです。 つまり、建設国保としては「七十五歳未満」の家族が対象というイメージですね。

ここで大事なのは、

- 家族が多い場合、建設国保では人数分の保険料がかかるので、市町村国保や協会けんぽと比べてトータル負担がどう変わるかを必ず試算すること

- 親世代が75歳を超えるタイミングで、後期高齢者医療制度との組み合わせも含めて、世帯全体の保険料がどう変わるかを見ておくこと

です。 どちらが絶対に得、という話ではなく、「年収と年齢と家族人数」で最適解が変わってくるので、時間をかけて落ち着いて計算してみるのがおすすめです。

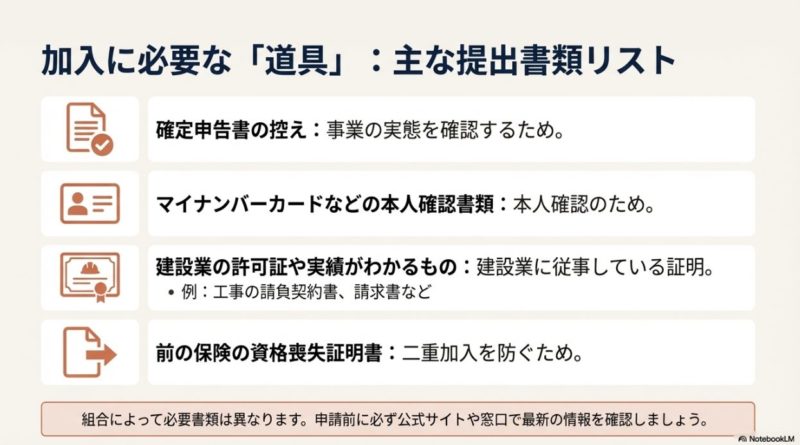

建設国保加入必要書類と審査

建設国保加入条件を満たしていても、実際の審査を通過できるかどうかは別問題です。 組合側としては、国から補助金を受けている以上、「本当に建設業の人だけに絞っているか」を書類でしっかり確認する必要があります。

よく求められる書類を、ざっくり整理すると次のような感じです。

- 建設国保の加入申込書(組合指定の様式)

- 世帯全員の住民票(続柄や本籍の記載が必要な場合が多い)

- 運転免許証やマイナンバーカードなどの本人確認書類

- 前の健康保険の資格喪失証明書や、保険証のコピー

- 口座振替依頼書(保険料引き落とし用)

これに加えて、建設業としての実態を確認するための「仕事の証拠書類」が重要になってきます。 たとえば、

- 建設業許可証の写し(許可を持っている場合)

- 確定申告書Bの控え(職業欄に大工・内装工などと書いてあるもの)

- 税務署の収受印がある開業届(建設業の職種が明記されているもの)

- 最近の工事請負契約書・注文書・請求書(工事名・工事場所・金額などがわかるもの)

- 一人親方労災の特別加入証明書や、技能士・施工管理技士などの資格者証

などです。 個人的な感覚としては、確定申告書Bと工事請負契約書(または請求書)がセットで揃っていると、説得力がかなり高くなる印象がありますね。

必要書類の種類や細かい要件は、建設国保組合によってかなり違いがあります。 また、同じ組合でも年度によって求め方が変わることもあるので、実際の手続きを始める前に、必ず最新の案内パンフレットや公式サイトで確認し、不安な点は支部の窓口に相談してください。

適用除外と十四日ルールの注意

ここが、おそらく建設国保加入条件の中でも最難関のポイントです。 個人事業主として建設国保に入っている人が、事業拡大のために法人化したり、従業員を増やしたりすると、本来は協会けんぽと厚生年金に加入しなければなりません。

ただし、一定の条件を満たす場合に限り、「適用除外」といって、健康保険の強制適用から外してもらい、医療保険は建設国保を継続しつつ、年金だけ厚生年金に切り替えるという選択肢が認められています。

ここで絶対に押さえておきたいのは、

- 法人化の前から建設国保に加入していること(後から入ろうとしても適用除外は使えない)

- 法人設立や従業員5人以上になった事実が発生してから十四日以内に、年金事務所に適用除外の申請を出すこと

という2点です。 この十四日ルールは本当にシビアで、1日でも遅れると「原則としてアウト」と思っていたほうが安全です。 遅れてしまった場合、

- 協会けんぽに遡って加入させられる

- 建設国保は資格喪失となる

- 場合によっては保険料の二重払い・清算など、かなりややこしい状況になる

といったリスクがあります。 実務的にも、法人化や従業員の増加が見えてきた時点で、事前に建設国保の支部と年金事務所の両方に相談して、スケジュールを逆算しておくことを強くおすすめします。

適用除外の可否や具体的な手続きの流れは、事業所の状況や年金事務所の判断によって変わる可能性があります。 ここでの説明はあくまで一般的なパターンに過ぎないので、最終決定の前には必ず社会保険労務士などの専門家に相談し、最新のルールと自社の状況に照らし合わせて判断してください。

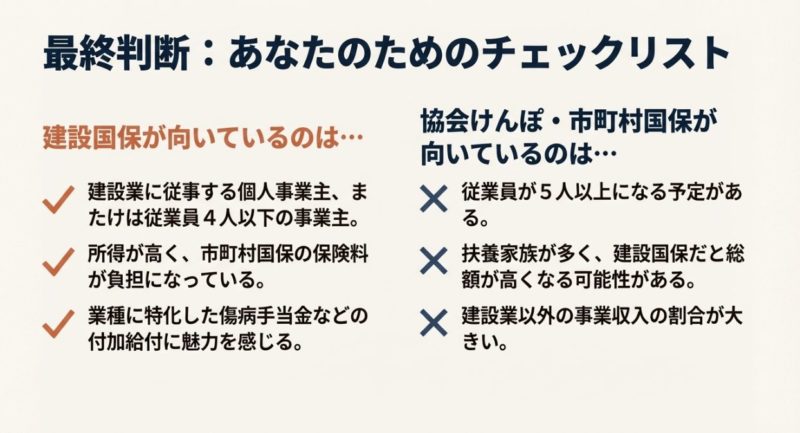

建設国保加入条件の賢い選択

最後に、建設国保加入条件を踏まえて「結局どうやって選ぶか?」という実務的なまとめをしておきます。 ここまで見てきたように、建設国保か市町村国保か、あるいは協会けんぽか、正解は人によってバラバラです。

個人的には、次のような観点で整理していくのが現実的かなと思っています。

建設国保を検討すべきパターン

- 建設業の一人親方や、従業員5人未満の個人事業主である

- 年収がある程度高く、市町村国保だと保険料がかなり重くなっている

- 将来的にも建設業で食べていくつもりで、業界特化の傷病手当金や健診補助を重視したい

協会けんぽや市町村国保も候補になるパターン

- 家族が多く、建設国保で一人ひとり保険料を払うと割高になりそうな場合

- 法人化して従業員も増やし、「会社として社会保険完備」を打ち出したい場合

- 建設業以外の仕事も大きな割合を占めていて、建設国保加入条件に当てはまるか微妙な場合

また、建設現場では社会保険や建設キャリアアップシステムの加入状況も、元請や現場代理人がしっかりチェックする時代になってきました。 現場側から見た社会保険の位置づけについては、現場管理者の立場から整理した現場代理人の権限と役割を解説!兼務は可能?も参考になると思います。

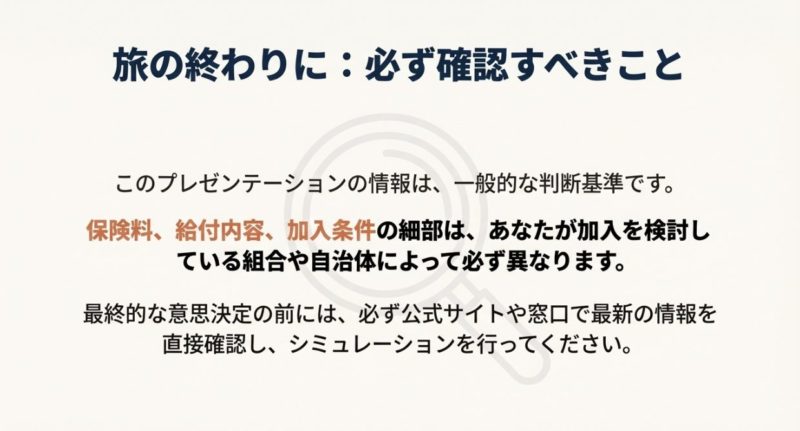

最後にもう一度だけ大事なことをお伝えしておくと、

- この記事で触れている建設国保加入条件や保険料の考え方は、あくまで一般的な目安に過ぎないこと

- 実際の金額や細かな条件は、加入を検討している建設国保組合や市区町村、協会けんぽなどの公式資料で必ず確認してほしいこと

- 法人成りや適用除外、社会保険の扱いについては、社会保険労務士や税理士など専門家に相談したうえで最終判断してほしいこと

この3つは、ぜひ頭の片隅に置いておいてもらえたら嬉しいです。 建設国保加入条件をきちんと理解して、自分や家族、従業員の暮らしと現場での信用の両方を守れる形を、一緒に考えていきましょう。

コメント