一人親方として働いている、またはこれから独立を検討中の方で、一人親方の問題点について調べていませんか。 建設業界では、いわゆる隠れ一人親方(偽装請負)が大きな問題として注目されています。

実態は社員扱いであるにもかかわらず、形式上だけ請負契約を結んでいるケースが少なくありません。 常用が違法となる可能性や、一人親方と個人事業主の違いが曖昧なまま働いていると、気づかないうちに大きなリスクを背負うことにつながります。

国交省も一人親方ガイドラインを策定して対策を進めており、一部では制度廃止の噂が流れるほど、この問題は重要視されています。 この記事では、一人親方を取り巻くこれらの問題点について、その背景と具体的な対策を詳しく解説していきます。

- 偽装一人親方(隠れ一人親方)と判断される基準

- 常用や請負契約における法的なリスク

- 国交省のガイドラインやインボイス制度の具体的な影響

- 適正な一人親方として安心して働くための対策

建設業の「一人親方 問題点」とは

建設業界における「一人親方」という働き方には、独立した事業者としての自由度がある一方で、法律や制度の狭間で生じる特有の「問題点」が存在します。 特に深刻なのが、実態と契約形態が一致しない「偽装請負」の問題です。

このセクションでは、まず問題の核心を理解するために、以下の点について解説します。

- 一人親方と個人事業主の違い

- 隠れ一人親方(偽装請負)

- なぜ社員扱いが問題なのか

- 常用が違法になるケース

- 制度廃止の噂と背景

一人親方と個人事業主の違い

まず基本的な定義として、一人親方は「個人事業主」の一形態です。 ただし、建設業においては、一人親方という言葉に特別な定義が与えられている点を理解しておく必要があります。

一般的に個人事業主とは、法人を設立せず個人で事業を営む人を幅広く指します。 ITエンジニア、デザイナー、ライターなど、その職種は多岐にわたります。

これに対して「一人親方」とは、主に建設業、林業、運送業など特定の業種において、労働者を雇用せずに(または労働基準法の定めにより、年間の労働者使用日数が100日未満で)自分自身と生計を一にする家族などだけで事業を行う個人事業主を指します。

なぜ建設業などでこのように明確に区別されるかと言えば、その業務の性質が大きく関係しています。 建設業の現場作業は、他の業種と比較しても業務上の危険度が高いとされています。

本来、事業主は労働者を守る労災保険の対象外です。 しかし、一人親方の働き方は労働者に準ずる部分が多いにもかかわらず、万が一の際に何の補償も受けられないのは不合理であるとの考えから、労災保険に特別に加入できる「特別加入制度」が設けられました。

したがって、一人親方は個人事業主でありながら、この特別加入制度の対象者として、その働き方の実態が労働者に近いかどうか、という「労働者性」の観点で常に注目される存在と言えます。

隠れ一人親方(偽装請負)

「隠れ一人親方」とは、まさに「偽装一人親方」のことであり、建設業界における最も根深い問題点の一つです。

これは、契約上は独立した「一人親方(請負契約)」として扱われているものの、その働き方の実態が発注元の企業の「労働者(社員)」と何ら変わらない状態を指します。

企業側が、本来であれば雇用契約を結ぶべき作業員を、形式的に一人親方として扱う背景には、明確な理由が存在します。

企業側が偽装請負を行う主な動機

- 社会保険料の負担回避 : 労働者を雇用すると、企業は健康保険、厚生年金、雇用保険、労災保険の保険料の約半分を負担する義務が生じます。 この法定福利費の負担を逃れるため、請負契約に切り替えるケースがあります。

- 労働基準法など規制の回避 : 労働者には、時間外労働の割増賃金、年次有給休暇の付与、安易な解雇の禁止(解雇規制)など、労働基準法による保護が適用されます。 請負契約であれば、これらの規制対象外となるため、企業側は人件費の変動を抑え、労働力の調整を容易に行えると考えるのです。

例えば、現場で特定の企業のヘルメットや制服の着用を義務付けられ、その企業の社員である現場監督から日々、作業の具体的な指示(「今日はこの手順で、何時までにここまで進めてください」といった詳細な指示)を受け、出退勤の時間までタイムカードで管理されている場合、それはもはや独立した事業者とは言えません。

報酬が「日当」や「時給」で計算されている場合も、労働者性が高いと判断される典型的な例です。 このような偽装請負の状態は、作業員本人にとって「事業者」としての自由もないまま、「労働者」としての保護も受けられない、非常にリスクの高い不安定な立場に置かれることを意味します。

なぜ社員扱いが問題なのか

請負契約を結んでいるにもかかわらず、実態が社員扱い(労働者)であることが問題視されるのは、それが労働基準法や労働者派遣法、職業安定法といった複数の法律に抵触する違法な状態だからです。

労働者であれば、法律によって手厚く保護される多様な権利を持っています。

労働者としての主な権利 vs 偽装一人親方の実態

労働者であれば…

- 業務中や通勤中の怪我は労災保険で手厚く補償されます。

- 失業した場合は雇用保険から失業手当が給付されます。

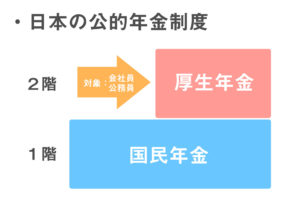

- 老後は厚生年金が上乗せされ、国民年金のみより手厚い保障が期待できます。

- 時間外労働や休日労働には、法律で定められた割増賃金が支払われます。

- 年次有給休暇を取得する権利があります。

偽装一人親方(社員扱い)の場合…

- 形式が「請負」であるため、これらの保護が一切適用されません。

- 労災保険の特別加入に自ら加入していなければ、現場で重い怪我を負っても、高額な治療費も休業中の生活費も全て自己負担となります。

- どれだけ長時間働いても、割増賃金は支払われません。

このように、企業側がコスト削減のために、労働者が本来享受すべき法的保護を意図的に受けさせない状態にしている点、これが「社員扱い」の最大の問題点です。 働く側にとっては、社会的なセーフティネットが何もない状態で働かされていることに等しくなります。

常用が違法になるケース

建設業界では「常用」または「常用契約」と呼ばれる働き方が慣習的に行われています。 これは、仕事の完成(出来高)ではなく、職人の労働時間(「1人工(いちにんく)」と呼ばれる1日の労働力、または1時間いくら)に対して報酬を支払う契約形態を指します。

この「常用」という契約形態自体が、直ちに違法というわけではありません。 工事の初期段階や、図面では明確にしにくい補修作業など、作業範囲の確定が難しい場合に、一時的に常用契約を用いることには合理性がある場合もあります。

ただし、この形態は偽装請負や違法な労働者供給(いわゆる「手間請け」が実態として労働者派遣になっているケース)の温床になりやすいという重大な問題点をはらんでいます。

なぜなら、報酬が労働時間に基づいて計算されるため、発注者は作業員を自社の労働者と同じように時間的に拘束し、現場で直接、具体的な指揮命令を行う実態になりやすいからです。

もし常用契約の作業員が、発注者(元請A社)の現場監督から具体的な作業手順や時間配分について詳細な指示を受け、A社の他の社員と同様の管理下で働いている場合、それは「請負」ではなく「雇用」または「派遣」とみなされます。

A社が労働者派遣の許可を持たずに、自社と雇用関係のない常用作業員を他社(下請B社)の指揮命令下で働かせた場合、それは職業安定法違反(労働者供給事業の禁止)にあたる可能性も出てきます。 このように、指揮命令の実態が曖昧になりがちな「常用」は、常に違法性を問われるリスクと隣り合わせの契約形態と言えます。

制度廃止の噂と背景

近年、「一人親方制度が廃止されるのではないか」という噂を耳にすることがあります。 しかし、これは正確な情報ではありません。

国が廃止しようとしているのは、一人親方という働き方そのものや、そのセーフティネットである労災保険の特別加入制度ではありません。 適正な技術と責任感を持って独立して働く一人親方は、建設業界にとって不可欠な存在です。

国が撲滅を目指しているのは、これまで述べてきた「偽装一人親方」という違法な働き方であり、それによって阻害されている公正な競争環境です。

この噂が広まった背景には、国の偽装一人親方対策がここ数年で非常に強化されていることがあります。 国土交通省はガイドラインを改訂し、元請企業に対して現場入場者への社会保険加入確認を厳格化するよう強く指導しています。

未加入者の現場入場を認めないという措置も広まっています。

さらに、2023年10月から始まったインボイス制度も大きな影響を与えています。 この制度により、適正な事業者として登録していない一人親方(特に偽装一人親方)が取引から排除され、結果的に「廃業」に追い込まれる可能性が現実味を帯びてきました。

これらの厳しい措置が、実質的な「偽装一人親方の排除」につながることから、「制度廃止」という言葉として広まっていると考えられます。 適正に事業を営む一人親方にとっては、むしろ偽装業者が淘汰されることで、不当な価格競争が減り、公正な競争環境が整う側面もあります。

一人親方 問題点を回避する対策

これまで見てきたように、「一人親方 問題点」の多くは、偽装請負という不適正な状態から生じています。 では、独立した事業者として、これらの問題を法的に回避し、安心して働き続けるためにはどうすればよいのでしょうか。

- 国交省の一人親方ガイドライン

- 適正な請負契約の結び方

- 社会保険未加入のリスク

- 2024年問題とインボイス

- 偽装一人親方 問題点の総括

国交省の一人親方ガイドライン

国土交通省は、建設業における偽装一人親方問題を解決し、技能者の処遇を改善するために「社会保険の加入に関する下請指導ガイドライン」を策定・公表しています。 これは、一人親方として働く上で非常に重要な指針となります。

このガイドラインの目的は、社会保険への加入を徹底させ、法定福利費(企業が負担する社会保険料など)を適正に負担する企業が不利にならない、公平な競争環境を整備することです。

具体的には、元請企業に対し、下請企業やその先の作業員(一人親方を含む)の社会保険加入状況を確認し、未加入者がいる場合には加入を指導するよう強く求めています。 もし指導に従わない場合は、元請企業がその作業員の現場入場を認めないといった措置を取ることも容認されています。

労働者性の判断基準

特に注目すべきは、ガイドラインが示している「労働者性の判断基準」です。 請負契約であっても、実態がこの基準に照らして「労働者性が高い」と判断されれば、元請は雇用契約への切り替えや社会保険への加入を指導する義務があります。

一人親方自身も、自分の働き方がこの基準に抵触していないか、常に確認することが大切です。

| 判断要素 | 労働者性「高」と判断されやすい例 | 請負(適正な一人親方)と判断されやすい例 |

|---|---|---|

| 指揮命令 | 発注者から作業の具体的な指示(手順・方法・時間配分)を常時受ける。 | 仕様書や図面に基づき、仕事の完成まで自己の裁量と技術で作業を進める。 |

| 時間的拘束 | 始業・終業時刻、休憩時間が発注者によって厳格に管理され、拘束される。 | 納期さえ守れば、日々の作業時間や休日の設定は基本的に自由。 |

| 代替性 | 本人の都合が悪くても、他人に作業を代わらせることが認められない。 | 自己の判断と責任で、同等の技術を持つ代替(外注)を手配できる。 |

| 報酬 | 時間給や日給で計算され、働いた時間分だけ支払われる。欠勤すればその分減額される。 | 仕事の完成や成果物に対して報酬が支払われる(出来高払い)。 |

| 資機材負担 | 高額な機械や資材、主要な工具類を発注者が無償で提供している。 | 作業に必要な工具、車両、資材などを自ら所有・負担している(有償貸与は除く)。 |

これらの項目に多く当てはまるほど、偽装一人親方(労働者)とみなされるリスクが高まります。 適正な一人親方であるためには、これらの基準において「請負」側の実態を確保することが不可欠です。

適正な請負契約の結び方

偽装請負と判断される最大のリスクは、契約が曖昧であることです。 建設業界ではいまだに口約束や、工事名と金額だけが書かれた形式的な注文書(請書)だけのやり取りが行われることがありますが、これは非常に危険です。

後になって「指揮命令があった」「実態は労働者だった」と主張される原因となり、元請企業側も労働基準監督署から指導を受けるなどのリスクを負います。

この問題点を回避するためには、働き方の実態に即した「適正な請負契約」を書面で締結することが不可欠です。

請負契約書に明記すべき必須項目

- 工事内容と範囲 : 「●●邸新築工事のうち、木工事一式」など、どの範囲の仕事を完成させる責任を負うのかを具体的に明記します。「作業応援」「常用」といった曖昧な表現は避けるべきです。

- 請負金額 : 報酬の計算方法を明確にします。「日当●円」や「時給●円」といった時間ベースの記載は、労働者性を強めるため絶対に避け、必ず「工事一式●円」または「平米単価●円×●平米」といった出来高払いを原則とします。

- 納期(工期): いつまでに仕事を完成させるかを定めます。

- 責任の所在 : 工事の瑕疵(欠陥)に対する責任(瑕疵担保責任)の範囲や期間を定めます。事業主として、完成させた仕事に責任を負うことを明確にします。

- 支払条件: 報酬の支払時期や方法(例:月末締め翌月末払い)を定めます。

特に重要なのは、契約書に「作業の具体的な進め方や手順については、発注者は指示・命令を行わず、受注者(一人親方)の裁量と責任において行う」という趣旨の一文を盛り込むことです。

これは、発注者との間に指揮命令関係がないこと、すなわち独立した事業者であることを示す強力な証拠となります。

社会保険未加入のリスク

一人親方として独立すると、会社員時代に加入していた社会保険(健康保険・厚生年金・雇用保険)から脱退することになります。 これは独立した事業主となるため当然の手続きですが、これに伴い自ら適切な公的保険に加入しなければ、深刻なリスクに直面します。

1. 労災保険(特別加入)のリスク

会社員であれば自動的に適用される労災保険も、一人親方は対象外です。 もし現場で事故に遭っても、労災保険の「特別加入制度」に自ら任意で加入していなければ、治療費は全額自己負担となり、休業中の補償も一切ありません。

建設現場は危険と隣り合わせです。万が一の事故で高額な治療費が発生したり、長期間働けなくなったりすれば、即座に廃業に追い込まれる可能性があります。 このため、労災保険の特別加入は、一人親方にとって最も重要なセーフティネットであり、必須の備えと言えます。

2. 公的医療・年金のリスク

一人親方は、地域の「国民健康保険」と「国民年金」に加入する義務があります。 未加入のまま放置することは法律違反であり、発覚すれば過去に遡って高額な保険料を請求されます。

また、国民年金(基礎年金)のみの場合、将来受け取れる老齢年金額は、会社員時代の厚生年金(基礎年金+厚生年金)と比べて大幅に少なくなります。 老後の生活設計も考慮し、国民年金基金やiDeCo(個人型確定拠出年金)などで上乗せを検討することも、事業主としての自己責任となります。

3. 現場入場(受注)のリスク

前述の国交省ガイドラインの影響で、元請企業は安全管理と法令遵守の観点から、社会保険(国民健康保険など)や労災保険特別加入に未加入の作業員を、現場に入場させない措置を全国的に強化しています。

作業員名簿を提出する際、保険の加入状況は厳しくチェックされます。 未加入であることは、法令遵守意識の低い事業者とみなされ、仕事を受注する機会そのものを失うことに直結します。

適正な保険加入は、コンプライアンスの面からも必須の対応です。

2024年問題とインボイス

近年の一人親方を取り巻く環境は、二つの大きな制度変更によってさらに厳しさを増しています。 それが「2024年問題」と「インボイス制度」です。

これらは偽装請負とは別の角度から、一人親方の経営に影響を与えます。

2024年問題の影響

2024年4月から、建設業においても時間外労働の上限規制(原則月45時間・年360時間)が罰則付きで適用開始されました。

一人親方自身は労働者ではないため、この規制の直接の対象とはなりません。 しかし、問題は「工期」です。元請企業や下請企業は、雇用する労働者の残業時間を法律の上限内に収めなければなりません。

そのために、元請企業は法律を遵守するため、全体の工期を従来よりも長く設定するか、あるいは短い工期の中で作業の効率化を厳しく求める必要があります。

その結果、工期厳守のプレッシャーが、請負である一人親方への過度な要求や、無理な工期での発注といった「しわ寄せ」となって現れる懸念が強く指摘されています。 適正な工期で契約を結ぶための交渉力が、より一層求められるようになります。

インボイス制度の影響

2023年10月に開始されたインボイス制度(適格請求書等保存方式)は、一人親方の経営、特に税負担と取引に直結する重大な問題です。

年間の課税売上高が1,000万円以下の一人親方の多くは、これまで消費税の納税が免除される「免税事業者」でした。

しかし、インボイス制度開始後、免税事業者のままでは「適格請求書(インボイス)」を発行できません。 すると、取引先の元請企業(課税事業者)は、その一人親方に支払った消費税分を「仕入税額控除」できなくなり、元請の税負担が増加してしまいます。

インボイス制度が迫る二つの選択

このため、元請企業から以下のような対応を取られるリスクが生じています。

- インボイスを発行できる課税事業者との取引を優先し、免税事業者との取引を停止(または新規取引を拒否)する。

- 取引を継続する条件として、元請が負担することになる消費税相当額の値下げ(減額)を要求する。

これにより、一人親方は以下の厳しい選択を迫られています。

- 「免税事業者」のままでいる : 取引減少や値下げのリスクを負う。

- 「課税事業者」になる : インボイスを発行できる代わりに、消費税の申告・納税義務を新たに負う(=実質的な手取りの減少)。

どちらを選択するにせよ、経営戦略の見直しが必須となっており、これも適正な事業者としての対応が求められる問題点です。

偽装一人親方 問題点の総括

この記事で解説してきた「一人親方 問題点」の多くは、実態と契約が乖離した「偽装請負」という違法な働き方、そして国の制度変更(社会保険加入の厳格化、インボイス制度など)への対応不足に起因しています。

適正な一人親方として法令を遵守し、事業者としての責任(適正な契約、保険加入、納税)を果たすことが、全てのリスクを回避し、将来にわたって安定的に仕事を続けていくための基本となります。

最後に、この記事の重要なポイントをまとめます。

- 一人親方は個人事業主だが建設業特有の定義がある

- 隠れ一人親方(偽装請負)は違法である

- 企業が社会保険料負担を逃れるために偽装が行われることが多い

- 実態が社員扱い(労働者性)だと労働基準法違反にあたる

- 偽装状態では労災や雇用保険が適用されず作業員の処遇が悪化する

- 常用契約は偽装請負や違法な労働者供給と判断されやすい

- 指揮命令下での常用契約は違法リスクが極めて高い

- 一人親方制度そのものの廃止は予定されていない

- 国が目指しているのは「偽装一人親方」の撲滅である

- 国交省はガイドラインで元請企業の管理責任を強化している

- 労働者性の判断基準を正しく理解し適正な契約を結ぶ

- 請負契約は必ず書面で交わし、出来高払いを原則とする

- 労災保険の特別加入は万が一の事故に備え必須の手続き

- 国民健康保険・国民年金への加入も事業者としての義務である

- 社会保険や労災保険の未加入者は現場から排除される傾向が強まっている

- 2024年問題で元請からの工期短縮のしわ寄せが懸念される

- インボイス制度に未対応(免税事業者のまま)だと取引減少のリスクを伴う

コメント