建設国保と厚生年金の組み合わせが気になって検索してきたあなたは、「一人親方のままでいいのか」「協会けんぽに切り替えるべきか」「健康保険の適用除外を使った方が得なのか」など、いろいろモヤモヤしているはずです。社会保険の仕組みって分かりづらいですし、国民健康保険や国民年金、厚生年金保険、労災保険、雇用保険といった用語もたくさん出てきて、正直ややこしいですよね。しかも「知り合いの職人はこうしている」「税理士からはこう言われた」と、人によって言うことが違ったりするので、余計に混乱しやすいところだと思います。

特に建設業は一人親方や小さな工務店から、法人化して従業員を雇っている会社まで働き方がバラバラなので、「自分のケースだと建設国保と厚生年金をどう組み合わせるのがベストなのか」が見えにくい業界です。建設キャリアアップシステムの登録や、元請からの社会保険加入チェックも厳しくなっていて、「間違えたら現場に入れなくなるのでは」と不安になる場面も多いと思います。現場ごとに提出書類も違いますし、保険証や適用除外の証明書を求められてバタバタ探す…なんて経験がある人もいるはずです。

この記事では、建設国保と厚生年金の基本的な考え方から、一人親方や法人化したときの選択肢、協会けんぽとの違い、健康保険の適用除外という仕組みまで、できるだけかみ砕いて解説していきます。「とりあえず今はこうしておけばOK」「将来こうなったらこう見直す」という実務寄りの視点で整理していくので、読み終わるころには、自分の会社や立場にあてはめてイメージしやすくなっているはずです。ここ、気になりますよね。

もちろん、ここで紹介する保険料や制度の例はあくまで一般的な目安ですし、最終的な有利不利はあなたや従業員の年齢・家族構成・収入・事業形態によって変わります。ですので、「全体の方向性をつかむガイド」として読みつつ、具体的な契約や手続きの前には、必ず年金事務所や建設国保の組合、社会保険労務士などの専門家にも相談してみてくださいね。特に保険料や給付内容は毎年のように見直しが入るので、最終確認だけは「その年の最新情報」で行うのがおすすめです。

- 建設国保と厚生年金の基本的な仕組みと違いを理解できる

- 一人親方や法人化したときの社会保険の選び方が分かる

- 協会けんぽと建設国保の保険料や給付のざっくり比較ができる

- 健康保険の適用除外を使った建設国保と厚生年金の実務ポイントがつかめる

建設国保と厚生年金の基礎知識

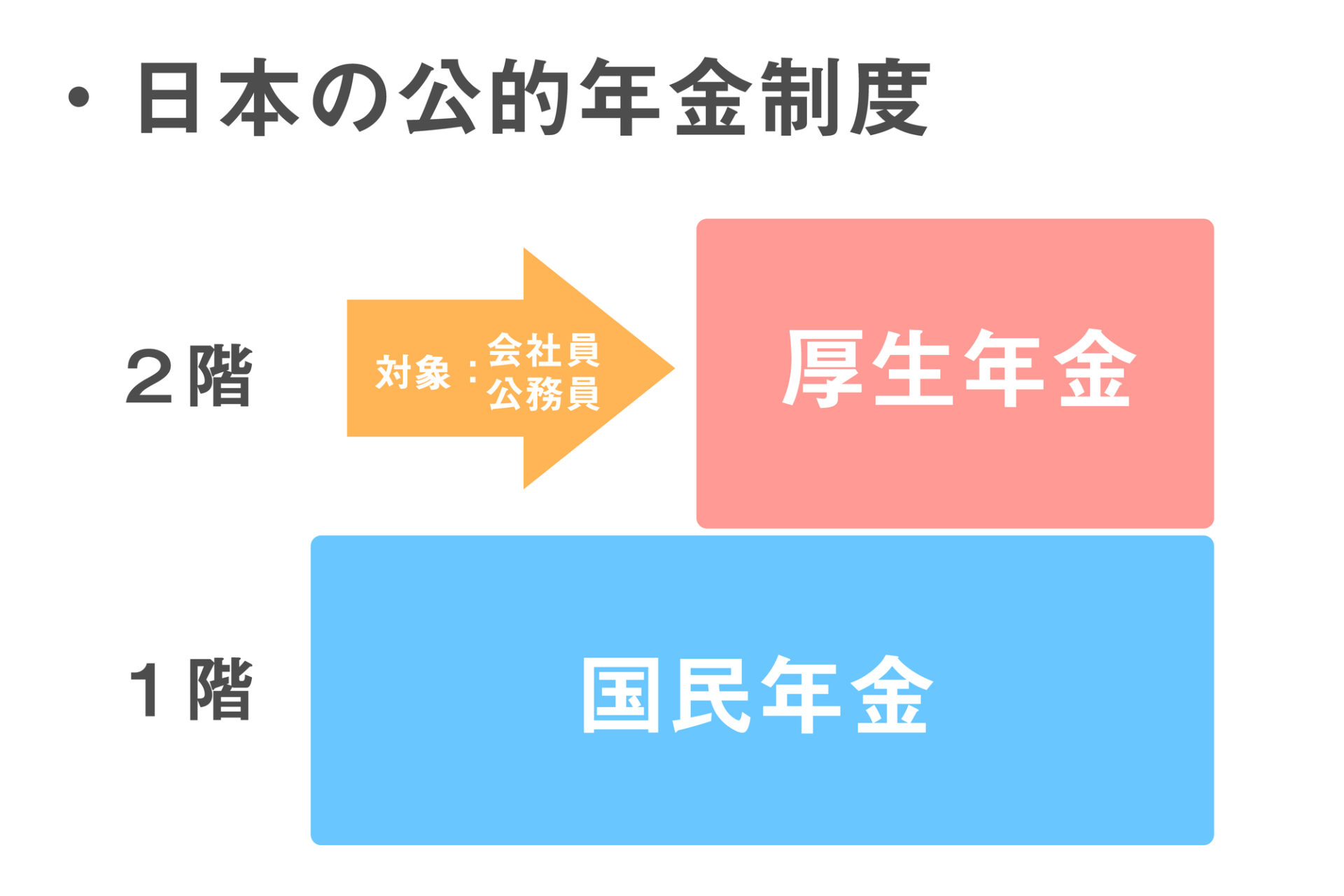

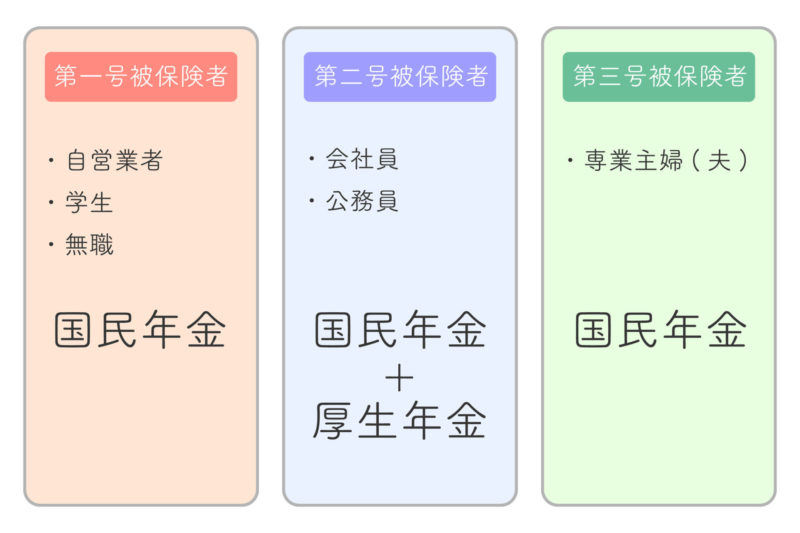

まずは、建設国保と厚生年金それぞれの立ち位置や、一人親方と会社員で社会保険がどう変わるのかを整理していきます。「そもそも何が義務で、何が任意なのか」があいまいなままだと、どれだけテクニック的な話を聞いても判断しづらいからです。ここでは、国民健康保険・建設国保・協会けんぽ・国民年金・厚生年金保険といったキーワードを、一度フラットに並べて関係性を整理していきます。

一人親方と社会保険の基本

一人親方として現場に出ているときの社会保険は、ざっくりいうと「自分で国民健康保険か建設国保に入り、自分で国民年金を払う」というスタイルが基本になります。会社員のように勤務先が厚生年金保険や協会けんぽに加入してくれるわけではないので、医療も年金も自分で選んで、自分で負担していくイメージですね。ここを勘違いしていると、「元請が何とかしてくれるだろう」と思ってしまいがちですが、そこは完全に自己責任ゾーンです。

一人親方の典型的な加入パターン

建設業の一人親方がよく選ぶのが、建設業向けの国民健康保険組合、いわゆる建設国保です。市町村の国民健康保険よりも、健康診断や独自の給付が手厚いことが多く、業界に合わせた制度になっているのが特徴です。例えば、定期健診の補助、インフルエンザ予防接種の補助、職業病リスクを意識した胸部レントゲンやじん肺検査の実施など、「現場で働く人にとってうれしいメニュー」が揃っている組合もあります。

一方、年金については、建設国保に入っていても年金部分は国民年金のままなので、厚生年金保険のような「会社が半分負担してくれる仕組み」はありません。国民年金は定額保険料で、20歳から60歳まで40年納めるのが基本形です。老齢基礎年金として将来受け取れる額は、納付期間に応じて決まるので、「払っていない期間がある=その分だけ将来の年金が減る」と思っておくと分かりやすいです。

社会保険を放置したときのリスク

社会保険の加入状況は、公共工事だけでなく民間の現場でもチェックされるようになっていて、建設キャリアアップシステムや施工体制台帳の確認で、一人親方の保険の入り方も見られます。医療保険として国民健康保険か建設国保、年金は国民年金にちゃんと加入していることが求められるので、「どうせフリーだからいいや」と社会保険そのものを放置してしまうのはかなりリスキーです。

もし保険料を滞納してしまうと、短期保険証や資格証明書の交付になったり、最悪、病院の窓口で全額自己負担を求められることもあります。ケガや病気が多い建設業で、医療費を自腹で払うのはかなり痛いですよね。また、国民年金を長期間払っていないと、老齢年金だけでなく、障害年金や遺族年金が受けられなくなる可能性も出てきます。

将来を見据えた最低ライン

一人親方として独立するなら、まずは「医療保険(国保か建設国保)+国民年金を途切れさせない」ことが最低ラインだと思っておいてください。そこに余裕があれば、付加年金や国民年金基金、iDeCoといった上乗せも検討する、という順番が現実的です。今の負担だけを見るとつい後回しにしがちですが、将来の自分への仕送りを毎月少しずつ先払いしているイメージで考えると、腹落ちしやすいかなと思います。

一人親方として独立を考えているなら、仕事やお金、保険の全体像を整理しておくと判断しやすくなります。例えば、溶接工 個人事業主として成功するための完全ガイドでは、同じ個人事業主として押さえておきたいポイントを具体的にまとめています。職種は違っても、税金・保険・資金繰りの考え方はかなり共通しているので、参考になるはずです。

協会けんぽと建設国保比較

法人を立ち上げたり、常時5人以上の従業員を雇ったりすると、原則として協会けんぽなどの健康保険と厚生年金保険に加入する義務が出てきます。このときに出てくるのが、「建設国保はやめて協会けんぽに移るべきか」「建設国保に残しながら厚生年金だけかけられないか」という悩みです。どちらを選ぶかで、会社と従業員の毎月の負担も、いざというときの保障もかなり変わってきます。

協会けんぽの特徴をざっくり整理

協会けんぽは、標準報酬月額に保険料率をかける定率制です。給料と賞与の金額がそのまま保険料に反映されるので、高収入ほど負担が大きくなる一方、扶養家族は人数が増えても追加の保険料はかかりません。いわゆる「扶養に入れる」というやつですね。また、傷病手当金や出産手当金などの所得保障も手厚く、長期療養になったときの安心感はかなり大きいです。

協会けんぽの保険料率や標準報酬月額の等級は、全国健康保険協会の公式サイトで毎年度公表されています。都道府県ごとに若干率が違うので、実際にシミュレーションするときは、自分の会社がある地域の保険料額表を見ながら検討するのが鉄板です。

建設国保の特徴と比較のポイント

建設国保は、年齢区分や家族構成によって保険料が決まる定額制が基本で、賞与には保険料がかからない組合が多くなっています。同じ年齢・同じ区分であれば、月給が増えても保険料は原則として変わりません。そのため、社長やベテラン職長など、高収入の人にとってはかなりコスパがよく感じられることが多いです。

その一方で、扶養家族一人ひとりに保険料が必要だったり、傷病手当金や出産に関する給付が日額定額で、協会けんぽほど高額にはならないケースもあります。「家族が多い+給与はそれほど高くない」というパターンだと、協会けんぽの方がトータルの負担が安くなることもよくあります。

| 項目 | 協会けんぽ | 建設国保 |

|---|---|---|

| 保険料の計算方法 | 給料・賞与に対する定率制 | 年齢・区分・家族数による定額制 |

| 扶養家族の扱い | 人数が増えても保険料は同じ | 家族ごとに保険料が追加される |

| 傷病手当金 | 給与の約3分の2を最長1年6か月 | 日額定額・期間も短めのことが多い |

| 出産手当金 | 産前産後休業中の給与の約3分の2 | そもそも制度がない組合もある |

| 賞与への保険料 | 賞与にも保険料がかかる | 賞与には保険料がかからないことが多い |

| 事業主負担 | 法定で会社と本人が折半 | 折半義務はないが実務上は補助する会社も多い |

ここで示している内容やイメージは、あくまで一般的な目安です。具体的な保険料率や給付内容は年度や地域、加入する健康保険組合・建設国保の規約によって変わるので、正確な情報は必ず公式サイトやパンフレットで確認してください。

協会けんぽと建設国保、どちらが「正解」というものはなく、事業所の規模や従業員の構成によってベストな選択は変わります。「高収入・単身の人は建設国保」「扶養家族が多い人は協会けんぽ」など、社内でざっくりとした方針を決めておくと、個別の相談にも答えやすくなりますよ。

健康保険適用除外制度の流れ

建設業でよく話題になるのが、「健康保険の適用除外」という制度です。これは、本来なら協会けんぽに加入する立場の人が、一定の条件を満たして手続きをすることで、協会けんぽの代わりに建設国保に残ったまま厚生年金保険だけをかけられるという仕組みです。いわゆる「建設国保と厚生年金のセット加入」ですね。現場レベルでも「適用除外を取って建設国保を続けている」という会話はよく耳にすると思います。

適用除外の大まかなステップ

流れとしては、まず建設国保の組合で「この人はうちの組合に加入しています」という証明(理事長の証明など)をもらい、それを添付したうえで年金事務所に「健康保険被保険者適用除外承認申請書」を提出します。このとき、厚生年金の新規適用や資格取得の届出とセットで進めることが多く、事実が発生してからの期限管理がかなりシビアになります。

- 法人を設立したり、厚生年金の適用事業所になった日が「事実発生日」

- その日から5日以内が厚生年金の新規適用届・資格取得届の目安

- その日から14日以内が健康保険適用除外の申請期限

ざっくりこんなイメージで動くので、「会社設立の手続き」と「社会保険の手続き」が別物だと思っていると、どこかで締切を逃しがちです。ここ、本当に要注意です。

14日ルールの重さと例外

適用除外の最大のポイントは、事実発生日から14日以内に申請しないと原則認められないという厳しいルールです。会社設立の日、従業員が5人を超えた日、新しく厚生年金の適用事業所になった日など、それぞれ「事実発生日」が変わるので、「いつから14日なのか」を意識しておくことが本当に大切です。

やむを得ない事情があれば例外的に遡って認められることもありますが、単純なうっかりや制度への理解不足は理由として認められにくいのが実務の感覚です。少しでも不安があれば、早めに年金事務所や社会保険労務士に相談して、スケジュールを逆算しておきましょう。特に、複数の現場を同時に立ち上げていてバタバタしている時期ほど、こうした書類が後回しになりがちなので、意識して「誰がいつまでにやるか」を決めておきたいですね。

書類の流れと保管のコツ

適用除外が承認されると、「健康保険被保険者適用除外承認証」が会社宛てに届きます。これは、施工体制台帳や建設キャリアアップシステムの登録、元請からの社会保険加入確認など、さまざまな場面でコピー提出を求められる重要書類です。原本は本社で厳重に保管しつつ、スキャンデータをクラウドに保存したり、現場事務所用にコピーをセットで持たせておくなど、現場からすぐ取り出せる仕組みを作っておくとかなり楽になります。

適用除外の書類は、一度取ってしまえば終わりではなく、新しい従業員を建設国保に加入させるたびに同様の手続きが必要になるケースもあります。「前にやったことがあるから大丈夫」と油断せずに、その都度スケジュールと書類をチェックしていきましょう。

法人化とセット加入の注意点

個人事業から法人化したときは、社会保険のルールが大きく変わるタイミングです。法人を設立すると、社長本人も厚生年金保険と健康保険の加入対象になり、役員報酬に応じて保険料がかかってきます。このとき、「建設国保を続けるのか、協会けんぽに移るのか」という選択が必要になります。どちらにしても、毎月のキャッシュフローに直結するので、勢いだけで決めるのはちょっと危険です。

法人化したときに必ず押さえたいポイント

建設国保を続けながら厚生年金保険に加入したい場合は、さきほど触れた健康保険の適用除外の手続きを法人設立から14日以内に済ませる必要があります。会社設立のときは、登記や銀行口座、建設業許可の手続きなど、どうしてもやることが多くなりがちですが、社会保険の届出は後回しにしない方がいい領域です。登記が完了したら、その足で年金事務所と建設国保の組合に動く、くらいの気持ちでスケジュールしておくと安心です。

また、「設立当初は役員報酬を低めにしておいて、軌道に乗ったら上げる」というパターンもよくあります。このとき、役員報酬と社会保険料のバランスをどうするかで、手取りや会社の資金繰りが変わってきます。建設国保を使うか協会けんぽを使うかによっても、どこまで報酬を上げても大丈夫かのラインが違うので、顧問税理士や社労士と一緒にシミュレーションしておきたいところです。

社長と従業員で最適解が違うことも

もうひとつ注意したいのが、役員報酬や従業員の給与水準です。建設国保は定額制なので、社長や高所得の職長クラスにとっては保険料を抑えやすい一方、年収が低めで扶養家族が多い従業員にとっては、協会けんぽの方がトータルで安くなることもあります。誰を建設国保に残し、誰を協会けんぽにするかは、人数や給与体系を見ながらシミュレーションして決めていきたいところです。

例えば、社長と役員は建設国保+厚生年金、若手社員は協会けんぽ+厚生年金、といったハイブリッドな形を取っている会社もあります。この場合、事務処理は多少複雑になりますが、「高所得層の保険料を抑えつつ、家族の多い従業員は手厚く守る」というバランスを取りやすくなります。

現場の労務管理まで含めて考えると、現場代理人が社会保険の加入状況をチェックするケースも増えています。役割分担や確認のポイントについては、現場代理人の権限と役割を解説した記事も合わせて読んでおくとイメージがつかみやすくなります。「誰がどのタイミングで何を確認するか」をチームで共有しておくと、ムダなトラブルをかなり減らせますよ。

保険料のメリットとデメリット

建設国保と協会けんぽ、どちらが得かを考えるとき、どうしても保険料だけに目がいきがちです。たしかに、月々の負担額は経営にも家計にも直結するので大事ですが、「どのパターンだと保険料が下がるのか」は、人によってかなり差が出るポイントでもあります。ここを雑に決めてしまうと、「あのときもう少しシミュレーションしておけば…」となりがちなので、一度腰を据えて整理しておきたいところです。

高所得層にとっての建設国保のメリット

例えば、社長やベテランの職長クラスで、月給や賞与が高い人の場合は、定率制の協会けんぽだと保険料がかなり膨らみます。標準報酬月額の等級が上がるほど、健康保険料と厚生年金保険料の双方が重くのしかかってくるイメージです。一方、建設国保は定額制で賞与にも保険料がかからないので、同じ収入でもトータルの負担が大きく下がるケースがよくあります。

特に、賞与をしっかり出す会社では、賞与にも保険料がかかる協会けんぽと、かからない建設国保の差が大きくなりがちです。社長や役員にとっては、「ボーナスを出すたびに社会保険料も跳ね上がる」という状態か、「ボーナスはボーナスとしてそのまま受け取れる」のかという違いは、体感としてかなり大きいはずです。

家族が多い層にとっての協会けんぽのメリット

一方、若手で給与がまだ高くない人や、扶養家族が多い人にとっては、建設国保の家族ごとの保険料が重く感じられることもあります。協会けんぽは、被扶養者を何人つけても保険料は変わらないので、「子どもが多い」「片働き世帯で、配偶者を扶養に入れている」といった家庭では協会けんぽが有利になりやすいです。

また、傷病手当金や出産手当金など、所得保障系の給付は協会けんぽの方が手厚いことが多く、長期療養や出産・育児のタイミングで大きな差が出ます。ただ、これは「保険料が高いぶん給付も厚い」という関係でもあるので、どこまで保障を重視するかは、会社の考え方や従業員の希望も踏まえてバランスを取っていきたいところです。

ここで紹介したメリット・デメリットは、あくまで一般的な傾向にすぎません。実際の保険料は、各都道府県の協会けんぽの料率や、加入する建設国保組合の区分、年齢、家族構成によって変わります。必ず最新の保険料表や公式サイトを確認し、可能であれば社会保険労務士や税理士にも試算を依頼したうえで判断することをおすすめします。(出典:日本年金機構「厚生年金保険料額表」)

建設国保と厚生年金の活用術

ここからは、建設国保と厚生年金をどう組み合わせるかという実務寄りの話に入っていきます。一人親方として働き続ける場合、従業員を雇った場合、法人化した場合など、ステージごとに最適な選択肢が少しずつ変わるので、自分がどのパターンに近いのかイメージしながら読んでみてください。「今のステージではこれ」「数年後こうなったら次はこれ」という道筋が見えてくると、意思決定もしやすくなりますよ。

建設国保厚生年金セット加入実務

建設国保と厚生年金のセット加入は、建設業界ではかなりメジャーな選択肢です。国土交通省も健保適用除外を前提としたセット加入を「適法」と明言していて、施工体制台帳や建設キャリアアップシステムの登録でも、正しい手続きさえ踏んでいれば問題なく社会保険加入とみなされます。「建設国保と厚生年金の組み合わせって大丈夫なの?」という不安を持っている人もいますが、きちんとルールに沿っていれば、むしろ推奨されているパターンのひとつです。

実務の基本フロー

実務として大事なのは、年金事務所と建設国保の組合、両方の書類の動きをしっかりそろえることです。新規適用や資格取得のタイミングで、建設国保から理事長証明をもらい、適用除外申請書に添付して提出し、承認後には「適用除外承認通知書」のコピーを組合に返す、というやり取りがあります。どれが抜けても、「建設国保と厚生年金のセット加入」として成立しません。

ここでつまずきやすいのが、「建設国保の組合に証明書をお願いするのが遅れて、14日の期限ギリギリになってしまう」というパターンです。組合側も確認や押印の時間が必要なので、余裕を持って依頼しておくのが大切です。目安としては、法人設立や従業員採用が決まったタイミングで、年金事務所だけでなく建設国保側にも同時に連絡しておくと安心です。

社内で誰がこの書類管理を担当するのかを決めておくことも重要です。経理・総務担当者がいる会社ならその人、一人社長に近い規模なら社長自身がチェックリストを持っておくなど、「誰の仕事なのか」を明確にしておかないと、現場が忙しいタイミングに書類が迷子になりがちです。

よくあるトラブルと防ぎ方

また、建設キャリアアップシステムの登録や現場入場時の確認のために、適用除外の承認通知書や厚生年金保険の適用事業所番号をすぐ提示できるよう、コピーをファイリングしておいたり、スキャンしてクラウドに保存しておいたりする会社も増えています。書類をきちんと出せること自体が、元請から見たときの信頼につながる部分ですね。

よくあるトラブルとして、「過去に適用除外を取ったつもりでいたのに、年金事務所側に申請書が出ていなかった」「組合側に承認通知書のコピーを返しておらず、国保側では脱退扱いになっていた」といったケースがあります。こうした行き違いを防ぐためにも、申請・承認・返送という一連の流れを、社内でチェックリスト化しておくことをおすすめします。

一人親方と厚生年金の選択肢

一人親方のまま厚生年金に入りたい、という相談もよく受けます。結論からいうと、一人親方本人はあくまで個人事業主なので、原則として厚生年金保険の対象にはならず、国民年金がベースになります。ただし、従業員を雇ったり、一定の条件を満たして法人化したりすると、事業所として厚生年金の適用を受けることができるようになります。「自分が厚生年金に入れるかどうか」は、働き方というより「事業の形」の問題なんですよね。

従業員を雇ったときの考え方

従業員が少数(常時5人未満)の個人事業主の場合でも、「任意適用」という仕組みを使って厚生年金保険の適用事業所になる道があります。この場合、従業員の過半数の同意を得たうえで年金事務所に申請し、認可がおりた日から厚生年金の適用事業所となります。そこから14日以内に健康保険の適用除外を申請すれば、建設国保と厚生年金のセットで社会保険に加入させることも可能です。

「従業員のために、社会保険を整えてあげたい」という一人親方も多いので、任意適用は覚えておきたい選択肢のひとつです。ただし、会社負担の保険料も発生するので、売上や利益とのバランスを見ながら無理のないラインを探していきたいところです。

自分の老後資金をどう作るか

一人親方本人が将来の年金を増やしたい場合は、国民年金の付加年金や国民年金基金、iDeCoなどを組み合わせる方法も選択肢に入ってきます。どの制度もメリット・デメリットがあり、掛金や税制優遇の扱いも違うので、「厚生年金に入れないから何もできない」とあきらめる必要はありません。

例えば、付加年金は月額の上乗せは小さいですが、将来受け取れる年金も「2年で元が取れる」と言われるくらい分かりやすい仕組みですし、国民年金基金やiDeCoは、掛金を全額所得控除できるため、節税しながら老後資金を積み立てられるという特徴があります。どれを選ぶかは、収入の安定度や、どこまでリスクを取れるかにもよるので、ライフプランと合わせて考えていきたいところです。

年金に関する制度選びは、老後の受給額や税金にも影響する大事なテーマです。ここで取り上げた内容は一般的な考え方にすぎないので、具体的な掛金や将来の年金額については、年金事務所の相談窓口や、年金に詳しいファイナンシャルプランナー・社会保険労務士などの専門家に必ず個別に相談してください。「なんとなくこれが良さそう」で決めてしまうと、後から変更しづらい制度もあるので注意が必要です。

協会けんぽ加入時の社会保険対応

状況によっては、建設国保ではなく協会けんぽへの加入を選んだ方がスムーズなケースもあります。例えば、建設業だけでなく他業種の部署を持つ会社や、扶養家族が多い従業員が中心の会社などは、協会けんぽの仕組みに合わせた方が全体として分かりやすくなることもあります。「従業員の大半が協会けんぽ向きだな」と感じるなら、シンプルに協会けんぽでそろえてしまうのも一つの手です。

協会けんぽにそろえるメリット

協会けんぽに加入する場合は、健康保険と厚生年金保険がセットで適用されるので、保険料の計算や社会保険料の天引きは比較的シンプルになります。標準報酬月額に応じた等級を決めてしまえば、あとは毎月同じように計算できるので、給与計算ソフトやアウトソーシングとも相性がいいです。

その一方で、建設国保で受けられていた独自の給付や福利厚生は受けられなくなる可能性があるため、「どの従業員を建設国保に残し、どの従業員を協会けんぽにするか」という切り分けが必要になることもあります。建設国保の保養施設や見舞金などを重視している従業員もいるので、切り替え前には必ず社内で説明会や個別相談の時間を取るのがおすすめです。

台帳やシステムとの整合性

また、社会保険の加入状況は、元請が作成する施工体制台帳や、建設キャリアアップシステムの登録情報ともつながっています。協会けんぽへの切り替えや建設国保からの脱退・継続を決めたときには、保険証の切り替えや資格喪失・取得の時期をずらさないよう、各種台帳やシステムの情報更新もセットで行うのが理想です。「保険証は変えたのに、施工体制台帳が古いまま」という状態は、元請からの信用にも関わるので要注意です。

建設キャリアアップシステムのメリットや注意点については、建設キャリアアップシステムのメリット・デメリット徹底解説で詳しくまとめています。社会保険とセットで考えるときのヒントになるはずです。登録情報の整合性は、現場入場時のトラブル防止にも直結します。

法人化後の建設国保厚生年金見直し

法人化して数年が経つと、売上や従業員数、給与水準が当初の想定から変わってくることが多いです。最初に決めた建設国保と厚生年金の組み合わせが、その後もベストとは限らないので、タイミングを決めて見直しをすることをおすすめします。「とりあえずこの形でスタートしたけど、今の規模なら別の形の方がいいかも」というのは、どの会社にもよくある話です。

見直しのトリガーになるタイミング

例えば、役員報酬を上げた結果、協会けんぽに切り替えた方がトータルの保障内容に見合うと感じるケースもあれば、逆に従業員が高所得化して建設国保に残した方が保険料を抑えられるケースもあります。また、家族構成の変化(結婚、出産、子どもの独立など)によっても、どの制度が有利かは変わってきます。

見直しのタイミングとしては、次のようなイベントがトリガーになりやすいです。

- 従業員数が大きく増減した

- 大きな現場を受注し、売上・利益が一段階上がった

- 役員報酬や賞与の水準を見直した

- 家族構成が変わった(結婚・出産・子どもの独立など)

保険料だけでなく給付もセットで確認

見直しの際には、単に保険料の高い安いだけでなく、傷病手当金や出産手当金、育児休業中の保険料免除、各種健診や予防接種の補助など、給付面も合わせて整理しておきたいところです。建設国保ならではの職業病対策の健診や、業界向けの福利厚生を重視したい会社もあれば、協会けんぽの標準的な給付を優先したい会社もあると思います。

法人化後の見直しは、税理士や社会保険労務士と一緒に「決算前のタイミング」で行うとスムーズです。利益や役員報酬の設定と合わせて、社会保険料の負担感や将来の年金も含めてトータルでシミュレーションできるからです。「税金だけ」あるいは「保険料だけ」で考えるのではなく、会社と個人の手取り、老後の年金までをセットで見ていくのがポイントです。

建設国保と厚生年金の賢い選び方まとめ

ここまで、建設国保と厚生年金の基本から、健康保険の適用除外、協会けんぽとの比較、一人親方や法人化後の選択肢まで、一気に整理してきました。情報量が多かったと思うので、最後にポイントだけギュッとまとめておきます。ここまで読んでくれたあなたは、すでにかなりレベルの高いところまで来ているので、自信を持って大丈夫です。

まず、一人親方の段階では、医療保険として国民健康保険か建設国保、年金として国民年金が基本になります。そのうえで、将来の年金を増やしたいなら、付加年金や国民年金基金、iDeCoなどをどう組み合わせるかを考えるのが現実的なラインです。厚生年金に入れないからといって、何もできないわけではありません。

従業員を雇ったり法人化したりして厚生年金保険の適用事業所になったら、建設国保と厚生年金をセットにするのか、協会けんぽと厚生年金にするのかという分かれ道が出てきます。建設国保と厚生年金のセット加入を使うなら、健康保険の適用除外申請を「事実発生日から14日以内」に行うことが絶対条件になるので、このスケジュール管理だけは本当に気を付けてください。ここを外すと、後から取り返すのがかなり大変です。

どの選択肢が正解かは、あなた自身や従業員の収入、家族構成、将来どこまで会社を大きくしたいかによって変わります。この記事でお伝えした内容は、あくまで判断のための一般的な目安です。正確な保険料や給付内容は、必ず協会けんぽや建設国保各組合、年金事務所などの公式情報を確認し、最終的な判断は社会保険労務士や税理士などの専門家に相談したうえで行ってください。

建設国保と厚生年金の組み合わせは、「ちゃんと理解して正しく使えば、とても心強い味方になる制度」です。あなたとあなたの現場で働く仲間が、ムダな保険料を払わず、必要なときにしっかり守られるように、今日できるところから一歩ずつ見直していきましょう。小さな一歩でも、数年後・十数年後には大きな差になって返ってきます。

コメント