個人事業主として働いていると、利益が出た年ほど「税金、けっこう持っていかれるな…」って感じますよね。 そこで気になるのが、節税に効く車購入。 検索すると、減価償却や耐用年数、定率法と定額法の違い、届出書の有無、4年落ち中古車やベンツの話、軽自動車はどうなのか、リセールバリューは見るべきか、みたいに情報が散らばっていて混乱しがちです。

さらに、勘定科目や仕訳、経費の範囲、家事按分の割合、ローンの金利、リースとの比較、税務調査で否認されないか…と、実務の不安もセットで出てきます。

この記事では、車を買う前に押さえるべきルールと、節税効果を出しやすい考え方、そして失敗しやすい落とし穴まで、あなたが「自分のケースでどう判断するか」を整理できるようにまとめます。

- 減価償却と耐用年数の考え方

- 定率法の届出書と節税インパクト

- 4年落ち中古車を選ぶときの注意点

- 家事按分・仕訳・税務調査の守り方

個人事業主の節税に車購入を活用

ここでは、車購入の節税がどう効くのかを、減価償却を軸に「仕組みから」整理します。 知識として知っていても、実際に申告でミスりやすいポイントがあるので、そこを先に潰していきます。

減価償却と耐用年数の基本

車購入が節税に効くと言われる最大の理由は、車が減価償却の対象だからです。 ポイントは「支払った瞬間に経費」じゃなくて、使える期間(耐用年数)に分けて経費にするというルールがあること。 ここ、気になりますよね。車って金額が大きいので、会計の扱いを間違えると、節税どころか帳簿が崩れます。

減価償却は“利益の見え方”を整える仕組み

ざっくり言うと、減価償却は「今年買った高額な資産を、今年だけの費用にすると利益が歪むから、複数年に配分しよう」という考え方です。 税務の世界ではこれが基本です。 なので、車を買った年にドカンと利益を圧縮できるケースもあれば、そうならないケースもあります。

ただ、個人事業主の現実は「来月の支払いがある」なので、節税で手元資金が残るタイミングが早まるのは、かなり助かるんですよ。 ここで大事なのは、節税=永久に得、ではなく、基本は税金の支払いタイミングをずらす(繰り延べ)の要素が強い、という点です。 とはいえ、資金繰りが楽になるなら、それは立派な“戦略”です。

ざっくり耐用年数の目安

- 普通自動車:6年

- 軽自動車:4年

※用途(一般用、運送事業用など)や区分で差が出ます。 最終的には公式資料で確認が安全です。

取得価額の決め方で、償却の土台が決まる

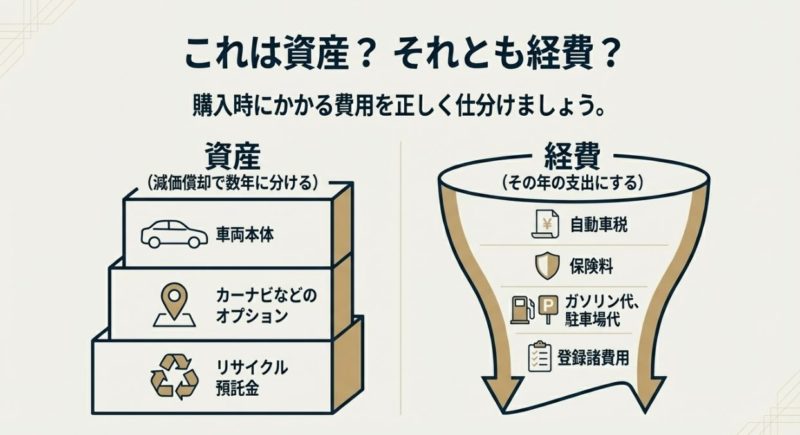

車の“値段”って、本体だけじゃないですよね。 オプション(ナビやドラレコ)、納車費用、登録関連の手数料、環境性能割など、明細は細かいです。 ここを「全部まとめて車両費!」みたいに雑にいくと、後で説明が苦しくなります。 私は、資産に入れるもの/当期費用にできるものを最初に分けて、帳簿の土台をきれいにするのが好きです。

私が最初にやるチェック

- 車両本体と一体のオプションか(資産に寄りやすい)

- 手続代行・印紙などの費用か(経費になりやすい)

- リサイクル預託金のように“預けてるお金”か(資産で残りやすい)

このあと解説する「勘定科目と仕訳」までセットで考えると、減価償却の計算も、税務調査の説明もラクになります。 逆に言うと、ここを曖昧にすると、あとでいくらでも不安が増えるんですよね。

定率法と届出書の必須点

個人事業主は原則として定額法で減価償却します。 毎年だいたい同じ額を費用にする方法で、計算がシンプルなのが良いところです。 ただ、利益が出た年に「今年の税負担がキツい…」ってとき、早めに大きく経費を作りたい人にとっては、定額法だと効きが弱く感じることがあります。

定率法が効くのは“前半で厚く落ちる”から

定率法は、未償却残高に一定割合をかけて償却するイメージなので、最初の年ほど償却額が大きくなりやすいです。 つまり、利益が大きい年に車を入れるなら、節税インパクトの体感が出やすい。ここが定率法の魅力です。

ただし、個人事業主が定率法のメリットを取りにいくとき、ほぼ確実に引っかかるのが届出書です。 これ、やってないと“自動で定額法”になりがちで、想定してた計画がズレます。

ここが超重要

個人事業主が車で定率法を使うには、期限までに届出書を出す必要があります。 出していないと、原則どおり定額法になって「思ってた節税プランと違う…」が起きます。

届出の一次情報はここで確認しておく

届出の条件や提出時期は、あなたの状況(新規開業、資産の種類が増えた、償却方法を変更したい等)で論点が変わります。 ここは解説記事だけで判断せず、一次情報に当たるのが一番安心です。 私は迷ったら、必ず国税庁の案内ページを見てから動きます。

(出典:国税庁「所得税の減価償却資産の償却方法の届出手続」)

注意

届出の遅れや提出漏れは、あとから取り返しがつきにくいことがあります。 制度の正確な要件は公式サイトをご確認ください。 最終的な判断は税理士など専門家に相談するのが安全です。

なお、青色申告の制度や、30万円未満の扱いなども絡んできます。 あなたが「節税を強めたい」タイプなら、車だけでなく申告全体の設計も一緒に整えるのが近道です。

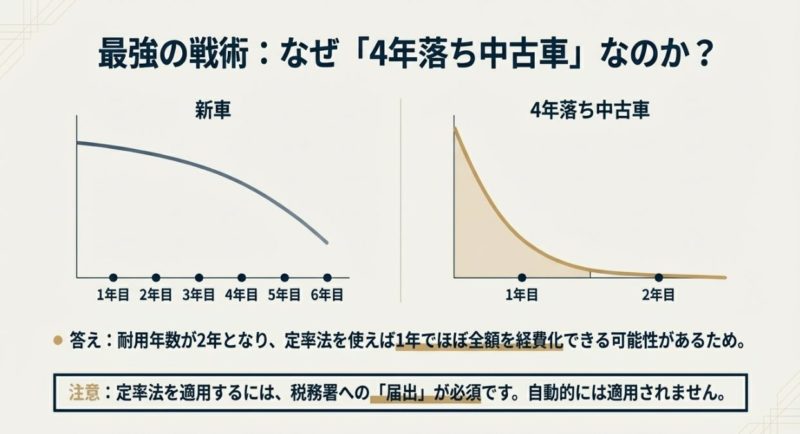

4年落ち中古車の一括償却

「節税に強い車」としてよく話題になるのが4年落ち中古車です。 理由はシンプルで、中古資産は耐用年数を短縮できるケースがあり、減価償却のスピードが上がりやすいから。 検索で「4年落ち」「ベンツ」「中古車」あたりが強く出るのも、ここに需要があるからだと思います。

中古車の耐用年数は“短く見積もれる”ことがある

普通自動車(法定耐用年数6年)で4年落ち相当になると、実務上使われる計算で耐用年数が短くなる可能性があります。 耐用年数が短くなる=毎年の償却額が増えるので、利益が出た年の“圧縮力”が上がります。

ここで気をつけたいのは、「短縮できる=自動的に得」ではないことです。 車両の価格、事業利用割合、購入時期、さらに償却方法(定額法/定率法)まで絡むので、期待だけで突っ走るとズレます。

| 購入状態 | イメージ | 節税インパクト | 落とし穴 |

|---|---|---|---|

| 新車 | 耐用年数が長め | 分割で経費化 | 初年度の体感が弱いことも |

| 4年落ち中古車 | 耐用年数が短くなりやすい | 早めに経費化しやすい | 届出・月割・按分で差が激しい |

“一括償却っぽく見える”ときほど、条件を冷静に

4年落ち中古車が強いと言われると、「買った年に全部経費にできるんでしょ?」って話になりがちです。 でも、実際はそう単純じゃないです。 たとえば、償却率や月割の影響で、同じ車でも結果が変わることがあります。

注意

「4年落ち中古車=誰でも必ず一括で経費」は誤解になりやすいです。 償却方法(定額法か定率法か)や、事業利用の割合、使用開始月などで、結果が大きく変わります。

私が中古車選びで見る順番

- 事業で使う頻度(家事按分が高く取れる現実があるか)

- 購入時期(年末に寄りすぎないか)

- 支払い方法(ローンの資金繰りに無理がないか)

- リセールバリュー(出口まで含めて損しにくいか)

節税だけを見ると中古車が魅力的に見えますが、私はいつも「キャッシュと出口まで含めて得か?」で判断します。 節税は大事だけど、車は“事業の道具”なので、無理して買うと本末転倒です。

1月購入と月割の注意

車の減価償却は、基本的に事業の用に供した月から月割で計算します。 つまり、年末ギリギリに買っても、その年に落ちる経費は少なくなりがちです。 ここ、地味だけどめちゃくちゃ重要です。

月割の考え方:年末の“駆け込み”は効きにくい

たとえば、同じ車でも1月から使い始めたのか、12月から使い始めたのかで、その年の償却額は大きく変わります。 節税目的で「今年の利益が出たから車を買おう」となると、どうしても年末に寄りがちなんですが、月割の影響で“思ったほど落ちない”が起こりやすいです。

私がよくやる考え方

- 利益が出そうな年は、春〜夏の時点で概算利益を見積もる

- 車が必要なら「いつ使い始めるか」を先に確定する

- 買うなら、月割の影響が小さいタイミングを選ぶ

節税のために買うなら、まず“業務の必要性”を確かめる

もちろん、現場の都合で「今すぐ必要」があるなら、節税より業務優先でOKです。 あなたの売上を作る動きが止まるほうが、よっぽど損です。そのうえで税務処理を正しくやる、という順番が安全かなと思います。

私が怖いなと思うのは、「節税になると聞いたから買う」だけで突っ走るパターンです。 たとえば、ローンを組んで支払いが苦しくなる、保険や駐車場代などのランニングが重い、家事按分の根拠が出せない、など“税務以外の問題”が連鎖しがちです。

注意

節税は大事ですが、資金繰りが崩れると本当にしんどいです。 数字はあくまで一般的な目安として捉え、最終判断は専門家に相談してください。

「いつ買うか」を設計できると、節税も資金繰りも落ち着きます。 逆に、設計せずに買うと、節税が“運任せ”になってしまうんですよね。

30万円未満と少額特例

意外と見落とされがちですが、青色申告なら少額減価償却資産の特例で、30万円未満の資産を一定の条件で一括経費にできる枠があります。 軽自動車や中古の軽、場合によってはバイクなどがこのラインに入ることもあるので、「派手な4年落ち中古車」だけが正解じゃないです。

30万円未満は“帳簿がラク”という強みがある

一括で経費にできると、減価償却の管理が減って、帳簿がかなりラクになります。 減価償却って、年ごとの計算はもちろん、売却や廃車のときの処理も絡むので、管理コストが地味に重いんです。 だから私は、節税効果+管理コストまで含めて「得」を見ます。

特に、車を事業でそこまで酷使しない人や、短期間で乗り換えが多い人は、管理がシンプルな選択肢が合うこともあります。

こんな人は検討の価値あり

- 会計ソフトは使っているけど、固定資産管理は苦手

- 車は必要だけど、高級車ほどのスペックはいらない

- 軽自動車で仕事が回る(訪問・現場・配送など)

上限や要件があるので“制度確認は必須”

ただし、特例には要件があり、年間合計の上限もあります。 さらに、制度は改正が入り得るので「去年できたから今年も同じ」と決めつけるのは危険です。

注意

特例の適用には要件があり、年間の上限もあります。 制度は変更されることもあるので、必ず公式情報を確認し、判断に迷う場合は税理士に相談してください。

私は、30万円未満を“節税テク”としてだけでなく、事業の機動力を上げる小さな投資として捉えるのが良いと思っています。 安い車でも、時間が浮けば売上に直結すること、普通にありますからね。

個人事業主の節税に効く車購入の実務

ここからは実務編です。車購入で節税効果を狙うなら、帳簿の作り方と証拠の残し方で結果が決まると言っても過言じゃないです。 税務調査で揉めないための「守り」も、あわせて押さえます。

勘定科目と仕訳の実務

車関連の支出は種類が多く、まとめて「車両費」で処理したくなるんですが、ここを雑にすると後で説明が苦しくなります。 私は取得時は資産と経費を分けるのを基本にしています。 あなたも「あとで見返して分かる帳簿」にしたいですよね。

取得時:資産に入れるもの/経費で落とすもの

車両本体や一体のオプションは基本的に資産(車両運搬具)になりやすいです。 一方で、登録代行などの手数料、印紙などの法定費用は、その性質によって当期費用として処理されることが多いです。 リサイクル預託金は“預け金”の色が強いので、資産として残しておくのが一般的です。

| 項目 | よくある処理 | 勘定科目の例 | メモ |

|---|---|---|---|

| 車両本体・オプション | 資産計上して減価償却 | 車両運搬具 | 基本はここに乗せる |

| 登録代行などの手数料 | 当期の経費 | 支払手数料 | 明細を残す |

| 印紙・法定費用 | 当期の経費 | 租税公課 | 用途に注意 |

| リサイクル預託金 | 資産扱い | 預託金 | 売却時に処理が出る |

維持費:科目の“統一”が税務調査の防御力になる

ガソリン代、駐車場代、保険料、車検費用などは、発生時に経費にします。 ただし科目がブレると、後で自分が困ります。 私は、ガソリン代は「車両費」か「燃料費」に寄せて統一、駐車場代は月極なら「地代家賃」、コインパーキングなら「旅費交通費」など、ルールを決めてから運用します。

コツ

勘定科目は「正解が1つ」じゃないことが多いです。大事なのは継続性と、説明できる整理になっているか。 あと、領収書・明細・契約書の保管はほんと強いです。

よくあるミス:買った年に“全部経費”扱いしてしまう

車の金額が大きいと、「今年の経費にしたい!」という気持ちが先走りがちです。 でも、固定資産として処理すべきものを経費に落とすと、修正が面倒になったり、税務調査で説明が必要になったりします。 会計ソフトでも固定資産台帳に入れる機能があることが多いので、最初から正しい棚に入れるのが結局ラクです。

注意

税務上の取り扱いは個別事情で変わることがあります。 正確な情報は公式サイトをご確認ください。 迷う場合は税理士に相談するのが安全です。

家事按分は走行距離で

個人事業主で一番揉めやすいのが家事按分です。 仕事でもプライベートでも車を使うなら、経費にできるのは事業で使った割合だけ。 ここ、気になりますよね。 自分では「ほぼ仕事で使ってる」と思っても、税務署側は「私用もありますよね?」という視点で見てきます。

按分は“客観性”が命:走行距離が強い

私は、按分の基準は走行距離が一番強いと思っています。 日数や感覚で決めると、税務調査で突っ込まれたときに弱いんですよね。 走行距離なら、メーター記録や日報、アプリの履歴と突合できるので、説明しやすいです。

おすすめの按分式

事業走行距離 ÷ 総走行距離 × 100

運転日報は“面倒だけど最強”

このために、運転日報や走行ログを残すのがかなり効きます。 理想は「日付・出発地・到着地・用件・距離」が揃っている形。 そこまで完璧じゃなくても、最低限「いつ・どこへ・何のために」の記録が残っていると、説得力が段違いです。

私は、最初の1〜2か月だけでもちゃんと記録して、そこからパターン化して続けるのが現実的だと思います。 最初から100点を狙うと挫折しがちなので、まずは“続く形”にするのがコツです。

私が日報に入れる最低項目

- 日付(できれば時間も)

- 訪問先(顧客名や現場名)

- 用件(商談、納品、仕入れなど)

- 走行距離(区間でもOK)

注意

按分割合を高く設定するほど、根拠が求められます。 自家用車を別に持っているか、休日の利用がどうか、なども含めて整合性が必要です。 迷う場合は税理士に相談したほうが安全です。

家事按分は、節税の“攻め”というより、税務調査に対する“守り”です。 ここが固いと、他の経費も安心して積み上げられます。

ローン利息とリース比較

ローンで車を買う場合、「毎月の支払い=全部経費」と思いがちなんですが、経費になるのは基本的に利息部分です。 元金は借入金の返済で、損益の経費とは別物になります。 ここ、かなり多い誤解です。

ローンの仕訳は“元金と利息を分ける”が基本

毎月の返済額のうち、元金は負債(借入金)が減る取引。利息は費用(支払利息)です。 つまり、キャッシュは出ていくけど、損益計算書の経費にならない部分がある。 これを知らずにいると、「思ったより税金減らない」「資金繰りが苦しい」になりやすいです。

ここ、よく事故ります

ローンの支払いがキツいのに「経費にできるから大丈夫」と見込むと、資金繰りが崩れがちです。 節税より先に、手元資金の安全を優先してください。

リースは“契約形態で世界が変わる”

一方で、リースは契約形態で税務処理が変わります。 ざっくり言うと、毎月のリース料を経費にしやすい形もあれば、実質購入として資産計上・減価償却が必要な形もあります。 つまり、「リース=全部経費で楽」と決めつけるのは危険です。

判断の視点

- 月々の固定費で管理したいならリースが合うこともある

- 中古車×定率法で早めに経費化したいなら購入が合うこともある

- 契約書の文言で処理が変わるので、契約前に確認が安心

比較は“税金”だけじゃなく、キャッシュと自由度も見る

私は、購入かリースかを考えるとき、税金だけ見ません。 たとえば、購入は資産として残るので売却(出口)をコントロールしやすい。 リースは毎月の支払いが読みやすいけど、途中解約の条件や走行距離制限など、事業の自由度に影響が出ることもあります。 あなたの働き方(移動が多いか、繁忙期が偏るか)と相性で選ぶのが一番です。

なお、節税って「車だけ」で完結しないことも多いです。 他の制度と組み合わせると全体最適になりやすいので、気になる人はこのあたりも参考になります。

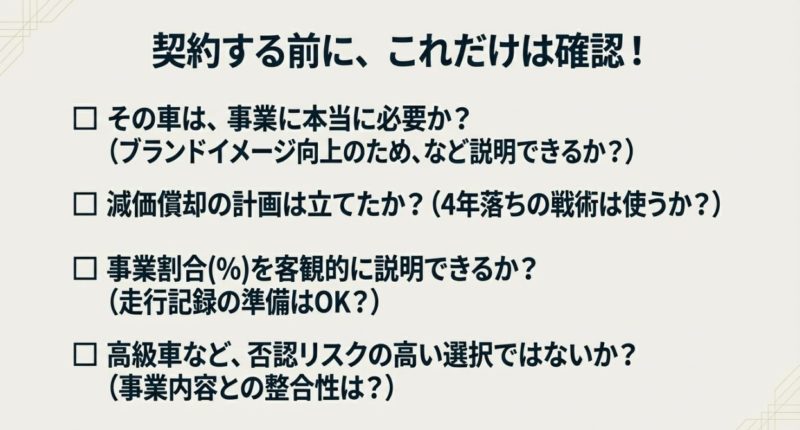

高級車と税務調査リスク

ベンツ、ポルシェ、フェラーリみたいな高級車は、税務署から「趣味じゃないの?」と見られやすいです。 ここ、気になりますよね。 高級車そのものが悪いわけじゃないんですが、疑われやすいのは事実なので、最初から“守りの設計”を入れておいたほうがラクです。

否認されるときのパターンはだいたい同じ

私が見てきた感覚だと、否認に寄りやすいのは「必要性が説明できない」「使用実態の記録が薄い」「私用が多そうなのに100%事業用と言い張る」みたいなケースです。 つまり、税務署側が納得できる材料がないと厳しい。

私のスタンスはシンプルで、高級車だからダメ、じゃなくて、業務性を説明できないとダメだと思っています。 逆に言えば、業務で使っている根拠が積み上がっていれば、リスクは下げられます。

否認されにくくするためにやること

- 運転日報で、訪問先・用件・距離を残す

- 家事按分を正直に設定して、私用分を外す

- 業務上の必要性を言語化して、資料で補強する

“ブランディング”は使えるが、言い方が大事

たとえば、富裕層向けの不動産、ハイエンドのコンサル、ラグジュアリー商材など、業務の性質によっては「車が与える印象」が売上に影響することはあります。 私は、そこを否定しません。 ただ、言い方が雑だと「趣味を経費化してる」に見えます。 なので、どんな顧客に、どんな場面で、どう使って売上につながったかを、できるだけ具体に落とすのが大事です。

注意

高級車の経費性は個別事情で判断が変わります。 税務調査のリスクも含め、最終的な判断は税理士に相談するのが安全です。

節税は入口だけ見て走ると危ない、という話は他の制度でも同じです。 考え方としてはこれも近いので、よければどうぞ。

まとめ:個人事業主の節税は車購入で最適化

個人事業主の節税として車購入を考えるなら、私はまず減価償却と耐用年数で「どのくらい経費が作れるか」を見て、次に定率法の届出書や月割のタイミングで「その年に効かせられるか」を詰めるのが王道だと思っています。 ここが設計できると、節税のブレが減って、精神的にかなり楽ですよ。

私のおすすめ判断フロー

- 車が事業に本当に必要か(移動・現場・納品の実態)

- 家事按分を現実的に何%で説明できるか(走行距離の記録)

- 購入時期はいつが良いか(月割・利益見込み・資金繰り)

- 購入かリースか(自由度・コスト・処理の分かりやすさ)

- 出口まで見えるか(売却・買い替え・リセールバリュー)

そして実務面では、勘定科目と仕訳を整え、家事按分は走行距離など客観的な根拠で固める。 高級車ならなおさら、運転日報や資料で説明できる状態にしておく。 この流れができていると、税務調査の不安もかなり下がります。

最後に大事な注意

この記事の内容は、一般的な制度の考え方をベースに整理したもので、あなたの状況によって最適解は変わります。 制度や運用は変更される可能性もあるので、正確な情報は公式サイトをご確認ください。 最終的な判断は、税理士など専門家にご相談ください。

コメント