建設国保と年金の組み合わせって、調べれば調べるほどややこしいですよね。 あなたが建設国保や国保、年金で検索しているのは、ただ制度を知りたいだけじゃなくて、一人親方としての保険料を抑えたい、協会けんぽと比べてどっちが得か知りたい、厚生年金に入れない不安をどう埋めるか考えたい、そんな現実の悩みがあるからだと思います。

さらに法人化を考え始めると、社会保険の加入義務や適用除外の話まで出てきて、頭が追いつかなくなるんですよ。 しかも最近はCCUS(建設キャリアアップシステム)で社会保険の判定が見られる場面も増えて、健康保険や年金の選び方が「仕事に直結」しやすくなっています。

この記事では、建設国保と国民健康保険の違い、厚生年金と国民年金のギャップ、保険料の目安と扶養の考え方、傷病手当金みたいな給付の差、そして法人化時に重要になる適用除外や提出期限の注意点まで、あなたが迷いがちなポイントを一気に整理していきます。 数字はあくまで目安として扱い、最後は公式情報で確認できるように道筋もつけますね。

- 建設国保と国保・協会けんぽの違い

- 年金が国民年金だけになる不安の埋め方

- 保険料と扶養・給付の損得判断

- 法人化と適用除外の手続き注意点

建設業で選ぶ建設国保と年金の基本

まずは、建設国保・国保・協会けんぽの「立ち位置」と、年金の仕組みをサクッと整理します。 ここが曖昧なままだと、保険料だけで決めて後からズレが出やすいんですよね。 あなたの働き方(一人親方なのか、従業員がいるのか、法人なのか)で最適解が変わるので、順番にいきましょう。

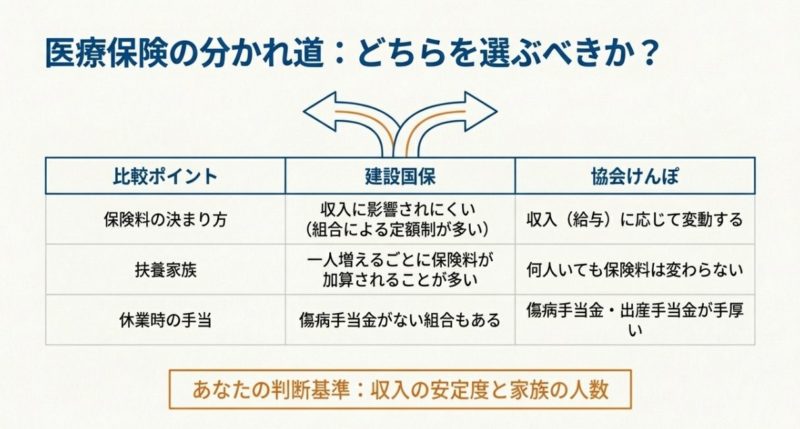

建設国保と国民健康保険の違い

建設国保は、建設業に従事する人が加入できる国民健康保険組合です。 いわゆる市町村の国保(国民健康保険)と同じ「国保」グループなんですが、運営主体が違うので、保険料の決まり方や独自の給付、加入条件の考え方が結構変わってきます。 ここ、気になりますよね。 私も相談を受けるとき、最初にこの違いをかみ砕いて説明することが多いです。

いちばん大きいのは保険料の算定ロジック

ざっくり言うと、市町村国保は前年所得に連動しやすく、利益が出た翌年に負担がズシンと来がちです。 たとえば「去年が忙しくて手取りが増えた!」のに、今年の国保が上がって「うわ、結局キツい…」みたいなやつ。建設業あるあるです。 一方で建設国保は、年齢や区分(事業主・従業員など)で定額のケースが多く、稼ぎが伸びても保険料が跳ねにくいという特徴があります。 つまり、売上が波打ちやすい職人さんにとって「資金繰りが読める」メリットが出やすいんですよ。

給付の違いは“いざ”の時に効く

もうひとつ大事なのが給付です。 市町村国保は自治体ごとに運用差がありますが、原則として「休業補償系」が手薄になりやすいです。 一方で建設国保は組合独自で、傷病手当金や出産関連の給付が用意されていることがあります。 もちろん組合差があるので「建設国保なら絶対ある」とは言い切れないんですが、建設業は体が止まると売上が止まるので、この差が精神的にも家計的にも効いてくるケースは多いです。

比較のコツは、月額の保険料だけじゃなく、家族の人数や年齢区分(介護保険が絡む年齢帯など)もそろえて見ることです。 さらに、同じ「年収」でも、あなたが法人役員なのか、個人事業主なのかで見え方が変わるので、必ず前提条件を揃えて比較しましょう。

| 項目 | 市町村国保 | 建設国保 | 協会けんぽ |

|---|---|---|---|

| 保険料の決まり方 | 前年所得が影響しやすい | 年齢・区分の定額が多い | 給与(標準報酬月額)に比例 |

| 扶養の扱い | 人数分が増えやすい | 人数分が増えやすい | 扶養は追加負担が出にくい |

| 休業時の給付 | 原則なしの自治体が多い | 傷病手当金などがある組合も | 傷病手当金あり |

“入れるかどうか”が最大の分岐

ただし建設国保は、建設業に従事している証明や加入条件がからむので、誰でも入れるわけじゃない点は要注意です。 ここをすっ飛ばして「建設国保の方が安いらしいから切り替えよう!」って動くと、手続き途中で止まったり、必要書類が揃わずに時間だけ溶けたりしがちです。 なので私は、まず加入条件と必要書類の棚卸しをおすすめします。

よくある書類イメージとしては、建設業従事を示すもの(請負契約・注文書・請求書・作業員名簿など)、事業形態を示すもの(開業届、法人なら登記関係)、本人確認や家族関係の証明などが絡みやすいです。 どれが必要かは組合で違うので、最初に加入予定の建設国保組合に確認してから動くとムダが減ります。

加入条件が気になるなら、サイト内の解説も合わせて読むと判断がラクになります。

最後にひとつだけ。保険料は「安けりゃ正義」ではないです。 建設国保と市町村国保の比較は、保険料+給付+加入継続のしやすさ+家族の状況をセットで見て初めて答えが出ます。 あなたの状況に合わせて、ここから先で具体的な考え方を積み上げていきますね。

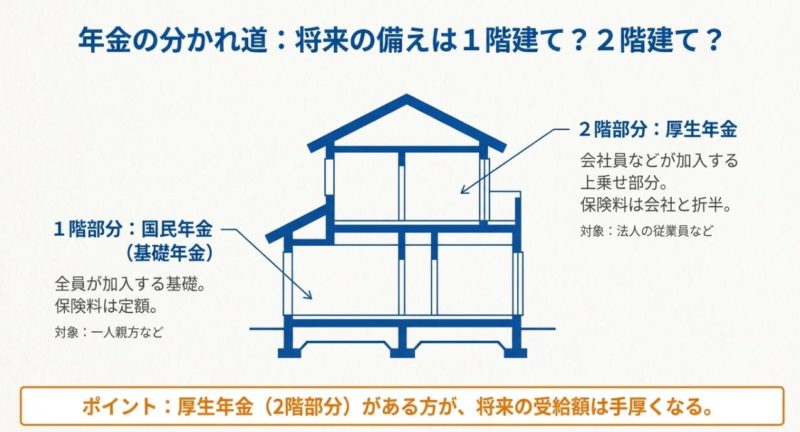

建設国保と年金の加入関係

ここ、いちばん混乱しやすいところです。 建設国保は健康保険(医療保険)側の制度で、年金は別物。建設国保に入ったからといって、年金が自動で厚生年金になることはありません。 なのに「建設国保って社会保険?」みたいな言い方が世の中に混ざっているので、余計にややこしいんですよね。

医療保険と年金は“別レーン”で走ってる

医療保険は「病院にかかった時の自己負担」「高額療養費」「出産や休業時の給付」などが中心。年金は「老後」「障害」「遺族」に備える制度です。 建設国保は医療保険の枠で、年金は国民年金または厚生年金に分かれる。 だから、あなたが一人親方として建設国保に入るなら、年金は基本的に国民年金(第1号)になります。

会社員みたいに厚生年金(いわゆる二階部分)が自動でつくわけじゃないので、将来の受給額が薄くなりやすいのが構造的な弱点です。 ここは怖がらせたいわけじゃなくて、早めに気づいて対策できる人ほど有利、っていう話です。 知らずに放置すると、あとから巻き返しが効きにくいんですよ。

「社会保険」という言葉は、人によって健康保険だけを指してたり、健康保険+厚生年金のセットを指してたりして混乱の元です。 ここでは、協会けんぽ等の健康保険と厚生年金がセットになる話を「社会保険」として整理しています。

国民年金だけだと何が不安なのか

国民年金は、満額納付でも受給額は生活費を全部まかなう設計ではありません。 しかも建設業は、現役時代の収入が比較的高い人ほど、老後にギャップが出やすい。 さらに、障害や遺族の給付も厚生年金の方が手厚い設計になりやすいので、「もしもの時」も含めて差が出ます。

このセクションの結論は、建設国保を選ぶなら年金の“上乗せ”を意識しておくことです。 つまり、医療保険と年金を別々に最適化する発想が必要になります。

“いいとこ取り”が可能になる場面もある

そしてこのあと出てくる「適用除外」を使うと、医療保険は建設国保のまま、年金は厚生年金に入る、という組み合わせが狙える場面があります。 これが建設業界でよく話題になる「建設国保+厚生年金」っぽいハイブリッドです。 ただし、これが使える人・使える事業所・使えるタイミングがかなりシビアで、手続きも期限勝負になりがち。 だから私は、希望だけで突っ込むのではなく、要件チェック→段取り→期限管理の順で進めるのが安全だと思っています。

なお、年金制度や適用の考え方は公的機関の一次情報で確認するのが一番確実です。 制度の根本はここで押さえておくとブレません。 (出典:日本年金機構「健康保険・厚生年金保険の適用」)

ここまでで「建設国保は医療保険」「年金は別で考える」「国民年金だけは不安が残りやすい」「場合によっては適用除外で厚生年金を狙う」っていう地図ができたはずです。 次は、じゃあ一人親方はどういう理由で建設国保を選び、どうやって不安を埋めるのか、もう少し生活感のある話に落としていきますね。

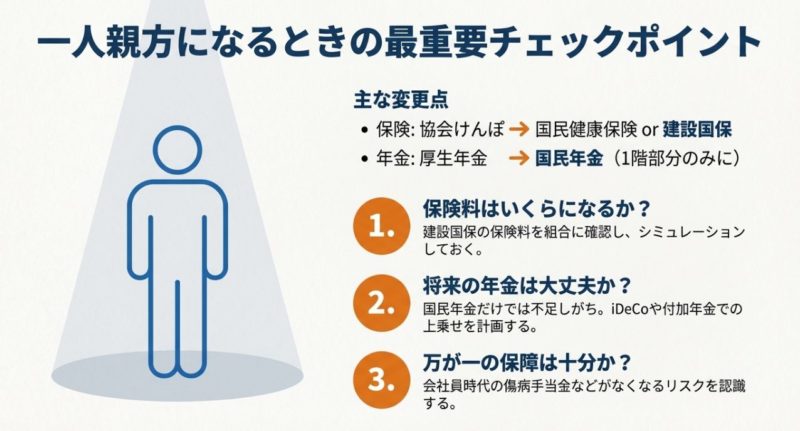

一人親方が建設国保と年金を選ぶ理由

一人親方が建設国保を検討する理由は、だいたいこの3つに集約されます。

- 市町村国保の保険料が上がってきてツラい

- 建設国保の定額で資金繰りを安定させたい

- 傷病手当金など、給付の厚さが気になる

ここ、めちゃくちゃ現実の話なんですが、建設業って「稼げる月」と「落ちる月」の差が出やすいですよね。 しかも材料費や外注費が絡む人は、売上が伸びても手元に残る利益は読みにくい。 そこに市町村国保の「前年所得ベース」が乗ってくると、翌年の固定費がグッと上がって、資金繰りが急に苦しくなることがあります。 だから建設国保の定額に魅力を感じるのは、すごく自然です。

体が止まると売上も止まる、が本質

建設業って、体が資本です。 業務中のケガは労災でカバーされることが多いですが、業務外の病気やケガで止まると、一気に収入が落ちます。 そこで、建設国保の給付(組合によって差があります)が「お守り」になるケースがあるんですよ。 たとえば入院や療養が必要になった時、日額でいくらか支給があるだけでも、家計の底割れを防げることがあります。

一人親方が見るべき“優先順位”

- 保険料が読めるか(固定費として耐えられるか)

- 休業時に何が出るか(傷病手当金の有無や条件)

- 家族がいるなら扶養分の負担がどうなるか

- 年金の上乗せをどう作るか(iDeCo/基金/付加年金など)

年金は“守りの設計図”を先に描く

一方で年金は国民年金だけになりやすいので、将来不安が消えない。 だからこそ、医療保険は建設国保でコストを読みやすくしつつ、浮いた分をiDeCoや国民年金基金、付加年金などで上乗せする発想が出てきます。 ここで大事なのは、「上乗せは余裕ができたら」ではなく、最初に“最低ライン”を決めて仕組み化することです。 忙しくなるほど後回しになって、気づけば数年たっている、ってよくあるので。

上乗せの考え方は、月1万円でもいいので「毎月積み上がる形」にするのがコツです。 特にiDeCoは掛金を調整しやすいので、繁忙期は上げて、閑散期は下げる、みたいな運用も現実的です(ただし制度のルールは都度確認してください)。

“いま”の手取りと“未来”の安心のバランス

あなたが今、保険料を抑えたい気持ちがあるのは当然です。 でも、老後資金や万一の時の保障は、気合で増えないです。 なので私は、建設国保で固定費を読みやすくするなら、その分だけ年金の上乗せ(または貯蓄・投資)に回す、という「セット設計」がブレないと思っています。 逆に、保険料だけ下げて上乗せゼロだと、後で不安が膨らみやすい。 ここはあなたの性格にもよりますが、仕組みを作った人が強いです。

どの制度が得かは、年収・家族構成・自治体や組合の料率で変わります。 ネットの数字はあくまで目安として扱って、最終判断は加入先の公式資料と、必要なら社労士・税理士など専門家に相談するのが安全です。

次は、建設国保の保険料と給付について、もう少し具体的に「比較のやり方」を固めていきます。 ここを押さえると、感覚じゃなくて“根拠のある選択”ができるようになりますよ。

建設国保の保険料と給付の特徴

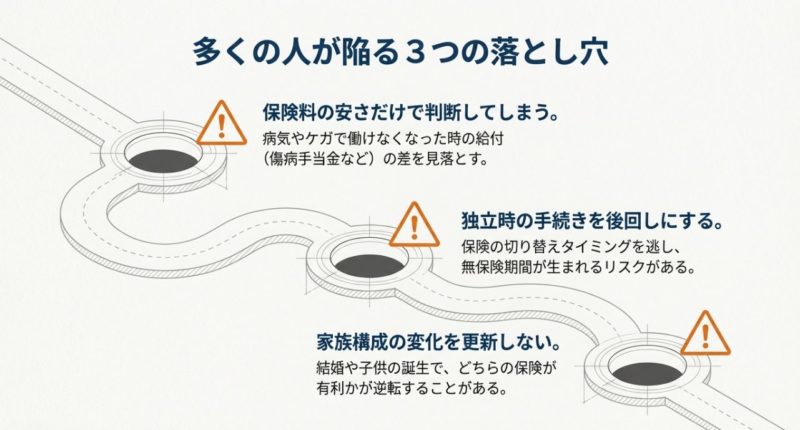

建設国保の保険料は、組合ごとに違いますが、定額が多いので「読める」ことが強みになりやすいです。 逆に言うと、仕事が薄い時期でも下がりにくいので、あなたの売上の波が大きいなら、そこは先に想定しておくと安心です。 ここ、落とし穴になりやすいんですよね。 「去年は稼げたから大丈夫」で固定費を上げると、翌年の仕事量が落ちたときに一気に苦しくなります。

保険料は“本人分+家族分”で体感が変わる

建設国保は、本人の区分(事業主・従業員など)や年齢に応じて基礎保険料が決まり、家族がいる場合は家族分が加算される形が多いです。 つまり、独身や扶養が少ない人は定額メリットが出やすい一方、扶養が多い人は加算で思ったより高くなることがあります。 協会けんぽは扶養が追加負担になりにくいので、家族が増えるほど比較が逆転しやすい。 これ、実際に見積もると納得感が出ます。

私がよくやる“比較の手順”はこうです。 難しく見えて、やることはシンプルですよ。

- 市町村国保:直近の決定通知で年間保険料を確認する

- 建設国保:加入予定組合の保険料表で、本人区分と家族人数を当てはめる

- 協会けんぽ:あなたの給与(役員報酬)想定から標準報酬月額を仮置きする

- 最後に、給付(傷病手当金の条件・期間・日額)を比較に加える

給付は“条件”まで読まないと事故る

給付面でよく話題になるのが傷病手当金や出産関連の給付です。 市町村国保だと原則ないケースが多い一方、建設国保は組合独自の給付が用意されていることがあります。 ただし、支給条件(待機期間、連続休業の要件、申請書類、医師の証明など)と、支給期間(何日まで出るか)、日額(入院と自宅療養で違うか)まで確認しないと、「あるはずだったのに出ない」という事故が起きます。

協会けんぽの傷病手当金は支給期間が長い一方で、建設国保の給付は日額が定額だったり、支給日数が短めだったり、ここも制度設計が違います。 つまり、保険料の安さだけで選ぶと、給付でズレることがあるんですよ。

現場感としては、短期の療養なら建設国保の定額給付でも助かる場面があります。 でも長期療養のリスク(例えば数か月単位)まで考えるなら、協会けんぽの長期給付の強さも無視できません。 あなたが「どのリスクを一番怖いと思うか」で、選び方は変わります。

数字は“目安”として扱いつつ、判断は具体で

保険料の目安って、ネットで「30代で月2万円台」みたいな話が出ますが、組合や区分、家族人数で簡単に変わります。 なので私は、目安は目安として把握しつつ、最終的にはあなたの条件で見積もりを取るのが一番だと思います。 手間はかかりますが、ここをサボると、毎月の固定費が数千円〜数万円ズレ続けることになるので、結果的に損が大きいです。

建設国保の損得判断を保険料ベースで整理したいなら、次の記事も参考になります。

次は、CCUSで見られるポイントに絡めて、「あなたの保険が現場でどう見えるか」を整理します。 これ、知らないと後で慌てることがあるので、先に押さえておきましょう。

建設国保と年金がCCUSに与える影響

CCUS(建設キャリアアップシステム)は、現場入場や評価の場面で「適切な保険に入っているか」を見られることがあります。 ここ、気になりますよね。 私の感覚だと、CCUSがらみで焦るのは「保険そのもの」よりも、「保険の組み合わせが働き方と一致していない」パターンです。

見られるのは“加入してるか”だけじゃない

ポイントは、あなたが個人事業主(一人親方)なのか、法人所属なのかで見られ方が変わること。 個人事業主なら建設国保や市町村国保+国民年金でも「適切」とされやすい一方、法人なのに国保のままだと「本来は社会保険では?」という視点で疑われやすくなります。 つまり、制度単体の良し悪しではなく、働き方と制度の整合性が大事なんです。

ズレが出やすい例

- 法人なのに健康保険が国保のまま(適用除外の承認がない)

- 実態は雇用に近いのに一人親方扱いで整理している

- 年金が国民年金のままで、説明できる根拠が弱い

“適用除外”の有無がカギになることがある

もし法人で建設国保を継続するなら、後半で解説する適用除外の承認がセットで重要になりやすいです。 要は、「協会けんぽに入る義務があるのに入ってない」と見られるのを避けるために、適用除外の承認書類が“説明の土台”になります。 CCUSはあくまで運用の世界なので、現場や元請のチェック体制によって必要書類の求め方が変わることもありますが、基本は整合性を取っておくのが安全です。

レベル判定の前提としての社会保険

技能者の評価(レベル判定)って、スキルだけの話に見えて、実は所属事業者のコンプライアンスが前提に置かれることがあります。 だから私は、CCUSをきっかけに保険を整えるのは良い流れだと思っています。 現場で言われてから整えるより、先に整えておいた方が精神的にもラクですよ。

CCUSの判定や必要書類の扱いは運用面の要素もあるので、現場や元請のルールに合わせた確認が必要です。 最終的な判断はCCUSの案内や、所属事業者の社内ルール・元請の指示に従ってください。

CCUS自体の手続きや必要書類を整理したいなら、こちらも合わせてどうぞ。

ここまでで、個人としての建設国保・年金の基本が固まってきたと思います。 次は、法人化や従業員増で一気に難易度が上がる「実務対応」に入ります。 ここから先は、手続きの期限と順序が命なので、丁寧にいきますね。

法人化後の建設国保と年金の実務対応

ここからは、法人化や従業員増で「社会保険の加入義務」が絡むフェーズの話です。 建設国保を続けたいのに協会けんぽに切り替えが必要になるのか、厚生年金はどうなるのか、適用除外はどう動くのか。 手続きの順序と期限を間違えると戻せないことがあるので、実務目線でまとめます。

法人化で変わる建設国保と年金

法人化すると、原則として健康保険(協会けんぽ等)と厚生年金の加入対象になりやすいです。 役員1人の会社でも対象になるケースが多く、個人事業主の感覚でいると「え、強制なの?」ってなりがち。 ここは感情的に納得しにくい人も多いんですが、制度の作りとして「法人は社会保険の枠で整理されやすい」って覚えると整理しやすいです。

実務で揉めやすいのは“役員報酬”とのセット

このとき起きやすいのが、建設国保を続けたいのに、協会けんぽへ移行せざるを得ない(またはそう案内される)問題です。 保険料の負担感が増える場面もあるので、法人化のタイミングは保険だけでなく、役員報酬の設計や資金繰りも含めて考えたほうが安全です。 役員報酬は一度決めると原則として頻繁に変えにくい(ルールがある)ので、ここで雑に決めると、保険料の負担もセットで固定されやすいんですよね。

法人化が「得か損か」は税金面だけで決まりません。 健康保険・年金の負担、扶養の扱い、給付の差まで含めて総合で見るのが現実的です。

法人化前に“何を決めておくべきか”

私がよくおすすめするのは、法人化の前に次の3つだけは仮でもいいので決めておくことです。 ここが決まると、社会保険の見積もりも、適用除外の可能性判断もスムーズになります。

- 役員報酬の想定レンジ(最低ラインと上限)

- 従業員の雇用予定(常時何人になりそうか)

- 建設国保を継続したい理由(保険料か給付かCCUSか)

法人化や社会保険の扱いは、あなたの会社の実態(雇用か請負か、役員報酬の決め方など)で判断が変わることがあります。 最終判断は年金事務所や協会けんぽ等の案内を確認し、迷うなら社労士・税理士など専門家に相談してください。

次のセクションでは、法人化後でも建設国保を続けたい人が狙う「適用除外」について、メリットだけじゃなく“使える条件”を含めて整理します。

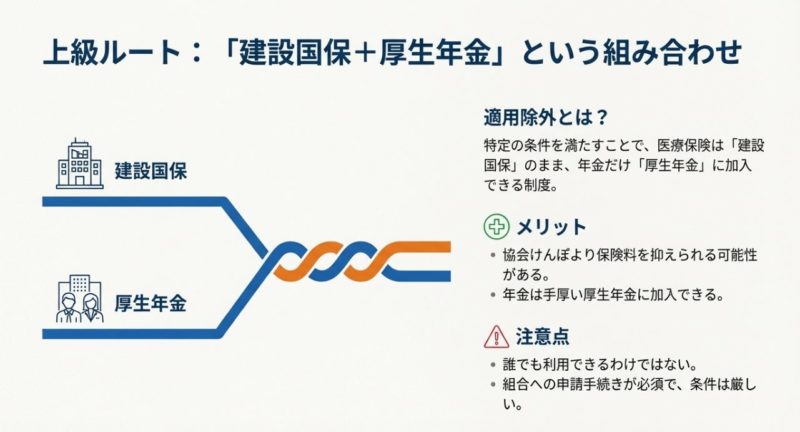

適用除外で建設国保と厚生年金

ここが核心です。 一定の条件を満たすと、健康保険は協会けんぽではなく建設国保のままにしつつ、年金は厚生年金に入る、という組み合わせを狙えることがあります。 一般に「健康保険の適用除外」と呼ばれる手続きですね。 読者のあなたが一番気になってるの、ここかもですよね。

何が“いいとこ取り”なのか

狙いとしてはシンプルで、医療保険は建設国保の定額メリットや独自給付を活かし、年金は厚生年金で二階部分を確保する、という形です。 建設国保+国民年金のままだと将来不安が残りやすい。 でも協会けんぽ+厚生年金にフルで乗り換えると、保険料負担が重く感じる人も多い。 そこで「建設国保を残しつつ厚生年金に入りたい」というニーズが生まれます。

狙えるメリット

- 医療保険は建設国保で保険料が読みやすい

- 年金は厚生年金で将来の保障が厚くなりやすい

- CCUS等で“整合性”を説明しやすくなる場合がある

誰でも使えるわけじゃない、が一番大事

ただし、誰でも使えるわけじゃなくて、要件が厳しめです。 たとえば法人化前から建設国保の被保険者だったことが前提になりやすく、「最初から法人を作ってスタート」だと使えない可能性が出ます。 つまり、創業の順番が“未来の選択肢”を決めてしまうことがあるんです。 ここを知らないまま法人を作ると、後から「建設国保を残したかったのに無理だった…」となりやすいので注意です。

実務のポイントは“組合の証明”と“年金事務所の受理”

適用除外は、年金事務所に出す申請書だけで完結しません。 建設国保組合側で「この人は建設国保の被保険者です」みたいな証明が必要になることが多いです。 ここが遅れると、後述の期限に間に合わないリスクが跳ね上がる。 だから私は、法人化を決めたら早い段階で建設国保組合に相談予約を入れるのが安全だと思っています。

適用除外は手続きの可否・必要書類・扱いがケースで変わります。 最終的には所轄の年金事務所と加入する建設国保組合の案内を必ず確認してください。 迷うなら社労士に相談するのが安全です。

次は、この適用除外で最も事故が起きやすい「期限と順序」の話をします。 ここを間違えると、狙っていた組み合わせが成立しないこともあるので、真剣に読んでください。

建設国保と年金の手続き期限

適用除外まわりで一番こわいのが提出期限と順序です。 一般的に、法人設立日などの「事実発生日」からの期限が短く、気づいたらアウトになりやすいんですよ。 しかも「役所の手続きって多少遅れてもなんとかなるでしょ」と思いがちなんですが、ここは割とシビアに動くことが多いです。

期限より怖いのは“順番ミス”

さらにややこしいのが、「新規適用届」と「適用除外の申請」を別々に動かすと、先に協会けんぽ側の手続きが進んでしまうリスクがあること。 つまり、あなたの意図は「建設国保を残したい」なのに、手続き上は「協会けんぽ加入の流れ」が先に固定されちゃう可能性があるんです。 だからこそ、最初からセットで動かす、もしくは年金事務所に事前に段取りを確認してから出すのが無難です。

実務での動き方(考え方)

- まず建設国保組合で必要書類と証明の流れを確認

- 年金事務所へ提出する書類の組み合わせを先に固める

- 期限に間に合うスケジュールで一気に提出する

“間に合わせる”ための現実的な段取り

ここは私がよく言うんですが、書類って「書けば終わり」じゃないんですよ。 証明印が必要だったり、登記簿が必要だったり、代表印の押印が必要だったり、各所の取得に時間がかかる。 だから、法人化が決まった時点で「提出までの逆算表」を作るのが一番堅いです。

段取りの例としては、法人の登記日(事実発生日)を基準に、「何日目までに建設国保組合で証明をもらう」「何日目までに年金事務所へ持ち込む」みたいに具体化します。 忙しい時期ほど抜けるので、紙に書いて管理するのが一番です。

期限の具体的な日数は状況で変わることがあるので、必ず最新の公式案内で確認してください。 ここは断定せず、「あなたのケースの締切」を年金事務所で確定させるのが一番です。 もし社労士に依頼するなら、丸投げじゃなくて「建設国保の適用除外を使いたい」と明確に伝えるのも大事です。 伝えないと、手続きが通常ルート(協会けんぽ加入)で進むこともあるので注意してください。

建設国保と年金の損益分岐点

保険料の損益分岐点は、正直「年収いくらなら絶対こっち」とは言い切れません。 自治体の国保料率、建設国保の保険料表、協会けんぽの保険料率、扶養の人数、年齢(介護分)で全部ズレます。 だから私は、ネットの断定情報より、あなたの条件で“見える化”するのを最優先にしています。

比較は“月額”だけじゃなく“年間総額”で

よくあるミスが、月額だけを見て判断することです。 たとえば、建設国保の家族分が追加でかかる構造だと、年度途中で家族構成が変わったり、年齢区分が変わったりすると、年間でみた負担がズレることがあります。 逆に協会けんぽは扶養追加の負担が出にくいので、子どもが増えるタイミングでは強さが出やすい。 だから、あなたの家族イベント(結婚、出産、子の進学、配偶者の働き方)まで含めて、年間で見るのが納得感が出ます。

傾向としてはこんなイメージになりやすいです。

- 独身・扶養少なめで所得が高いほど、建設国保の定額メリットが出やすい

- 扶養が多いほど、扶養の追加負担が出にくい協会けんぽが有利になりやすい

年金の差は“保険料”だけで測れない

そして年金側は、国民年金だけだと将来の受給が薄くなりやすいので、iDeCoや国民年金基金、付加年金などで上乗せを検討するのが現実的です。 掛金が控除になる制度もあるので、「税金」と「将来資金」を同時に整える発想はかなり相性がいいですよ。 ただし、投資商品を選ぶタイプの制度は元本割れのリスクもあるので、あなたの性格(値動きに耐えられるか)や、生活防衛資金(急な出費に耐える現金)とセットで考えるのがおすすめです。

比較するときは、まず手元の決定通知(市町村国保の保険料が書いてあるもの)をベースに、建設国保の保険料表、協会けんぽの料率、扶養の人数を同じ条件で並べるのが一番ブレません。

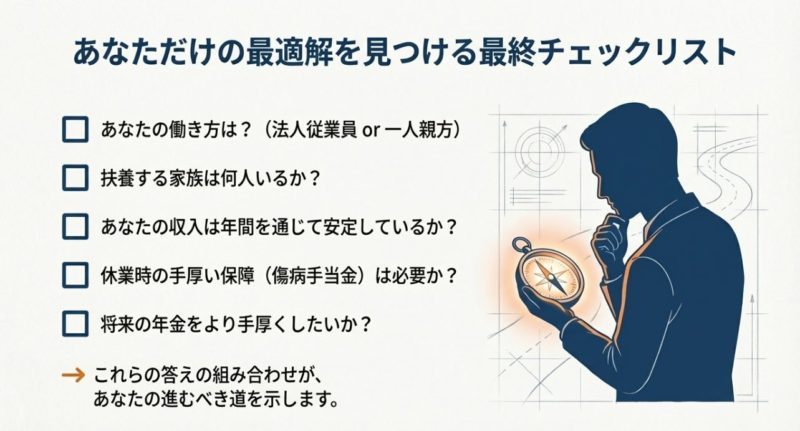

判断をラクにする“チェック表”

最終比較のチェック項目(ここを埋めると判断が早いです)

| チェック項目 | あなたの現状 | 判断に効くポイント |

|---|---|---|

| 扶養人数 | (例:配偶者+子2) | 建設国保は加算、協会けんぽは追加負担が出にくい |

| 年収・報酬の見込み | (例:年500万) | 市町村国保は前年所得の影響、協会けんぽは報酬比例 |

| 休業リスク | (例:腰が不安) | 傷病手当金の有無・条件・期間を比較 |

| 法人化の予定 | (例:来年検討) | 適用除外の可否・段取り・期限が重要 |

ここまでくると、あなたにとって何を優先するべきかがかなり見えてくるはずです。 次は、その判断を“結論”として固めるための考え方をまとめますね。

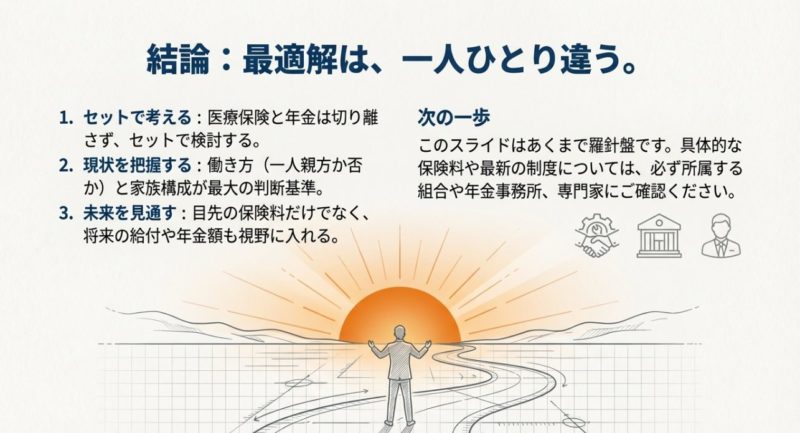

建設国保と年金を選ぶ最終判断

最終的に大事なのは、「今月いくら安いか」だけで決めないことです。 建設国保は給付や制度設計が組合ごとに違い、協会けんぽは扶養や傷病手当金の安心感が強い。 年金は国民年金だけだと不安が残りやすいから、上乗せ戦略もセットで考えたほうが、あとで後悔しにくいです。 あなたの生活って、保険料だけで成り立ってないですからね。

タイプ別の“落としどころ”

もしあなたが一人親方で、当面は個人でやっていくなら、建設国保の条件と保険料を確認しつつ、年金はiDeCoや国民年金基金、付加年金などで補強する。 法人化が視野に入るなら、建設国保に先に加入しておくべきか、適用除外が狙えるのか、設立日から逆算して段取りを組む。 ここが基本線かなと思います。

私のおすすめの考え方は、次の3点を同時に満たすことです。

- 毎月の固定費(保険料)が資金繰り的に耐えられる

- 休業リスクに対して最低限の備えがある

- 老後・万一に向けた年金の上乗せ(または代替資産)がある

最後は“公式確認+専門家相談”で安全に

ただ、制度は改正されることもありますし、あなたの就労形態の見え方(実態)が絡むと判断が変わることもあります。 正確な情報は各建設国保組合・年金事務所・協会けんぽ等の公式サイトで必ず確認し、迷うなら社労士など専門家に相談してください。 特に法人化や適用除外は、期限・順序・要件が絡むので、早めに確認するほど損失リスクが減ります。

この記事で扱った保険料や給付の話は、あくまで一般的な考え方と目安です。 あなたの自治体・加入組合・報酬設定・家族状況で結果は変わります。 最終判断は必ず公式情報と個別状況に基づいて行ってください。

そしてまとめとしてもう一度。 建設国保と年金は「手続き」じゃなく、あなたの手残りと将来の安心を左右するテーマです。 建設国保・国保・年金で迷ったら、あなたの年収、扶養、法人化の予定、CCUSの必要性まで含めて、条件分岐で整理していきましょう。 あなたの状況に合った形は必ずあります。 焦らず、でも期限が絡むところは早めに、です。

コメント