家事按分の割合の目安って、正直いちばん悩みますよね。 家賃や電気代、スマホ代みたいに、生活と仕事が混ざる支出は「どこまで経費でOK?」が曖昧になりがちです。

しかも青色申告か白色申告かで考え方が変わると聞くと、さらに混乱しやすいかなと思います。 仕訳のやり方、税務調査で何を聞かれるか、領収書の残し方まで気になってくるはず。

この記事では、家事按分割合の目安を「家賃・電気代など水道光熱費・通信費とスマホ代」を中心に、住宅ローン控除(持ち家)や電子帳簿保存法までまとめて整理します。 数字はあくまで一般的な目安として扱い、最終的には公式サイトの情報確認と、必要に応じて税理士など専門家への相談を前提に進めます。

- 家事按分の基本ルールと青色申告・白色申告の違い

- 家賃・電気代・通信費など科目別の按分割合の決め方

- 住宅ローン控除と持ち家の按分で損しない考え方

- 税務調査に備える証拠づくりと電子帳簿保存法の要点

家事按分割合の目安と基準

ここでは、家事按分の前提となるルールと、科目ごとの「現実的に通りやすい考え方」をまとめます。 目安の数字よりも、どう説明できるかに軸を置くのがポイントです。

家事按分とは?青色申告と白色申告

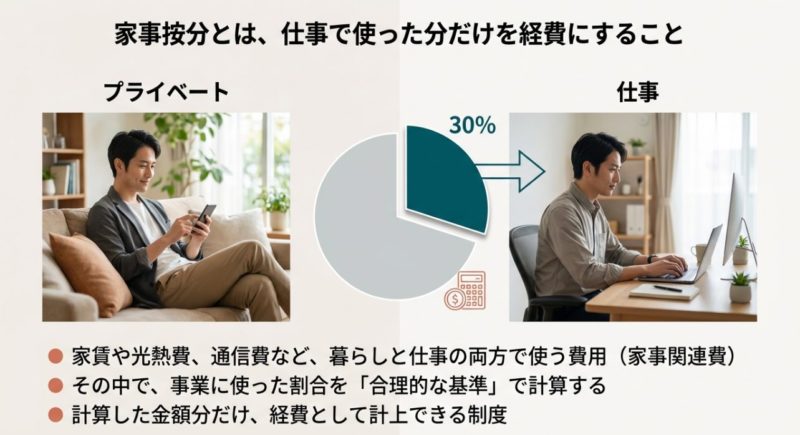

家事按分は、ざっくり言うと「生活費の中に混ざっている仕事分だけを、合理的に分けて経費にする」作業です。 ここ、気になりますよね。 実務で一番つまずくのは、“自分の感覚”で割合を決めてしまうことなんです。 税務的には、合理性と再現性が命かなと思います。

まず大前提として、家事関連費(家賃・光熱費・通信費など)は、全額が経費になるわけじゃないです。 仕事に必要だった部分だけ、そしてその部分を「明確に区分できる」ことが条件になります。 ここを押さえるだけで、家事按分の怖さがかなり減ります。

青色申告が“通りやすい”と言われる理由

青色申告は、帳簿が整っていることが前提なので、税務署側も「この人は普段から数字を追ってるな」と判断しやすいんですよね。 だから、按分率そのものに絶対的な上限があるというより、根拠の作り方がしっかりしていれば説明が通りやすい傾向があります。 たとえば、作業部屋の面積・稼働時間・日報・ログなどが揃っていると、割合が多少高めでも「その通りだね」となりやすいです。

白色申告で意識したい“説明の筋”

白色申告でも家事按分はできます。 ただ、青色ほど「帳簿の体系が強い」わけじゃないので、突っ込まれたときに口頭だけで押し切るのはしんどいです。 私は白色のときこそ、資料を先に作っておくのが安全だと思っています。 具体的には、間取り図に仕事スペースをマーク、1週間の稼働時間のメモ、通信費の利用実態(通話明細や業務チャットの頻度)など、数字の裏側を作る感じです。

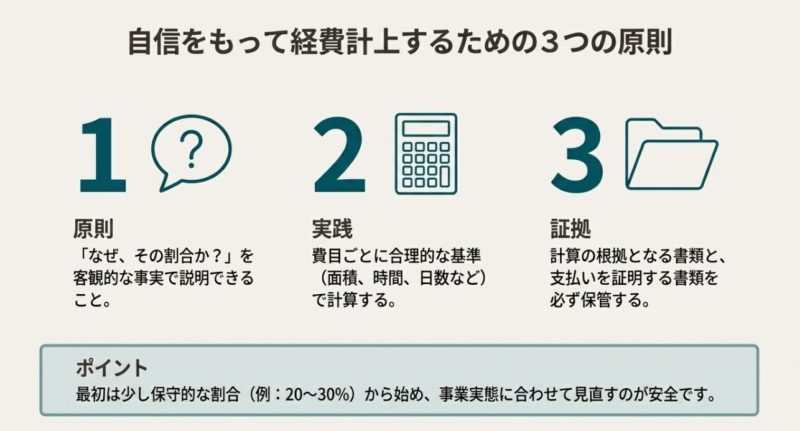

私の結論:家事按分は「割合の数字」よりも、根拠の作り方で勝負が決まります。

最初に“自分の按分ルール”を決めて、毎年同じ基準で回すのが一番ラクですよ。

青色申告の制度面も含めて整えるなら、基礎からこちらも参考になります。

あと大事なのが、「公式の根拠を一度でも見ておく」ことです。 家事関連費の考え方(主たる部分が50%超か、50%以下でも明確区分できればOK、など)は国税庁の通達にも整理されています。 文章が難しく見えるかもですが、根拠としては強いので、必要なタイミングで参照できるようにしておくと安心です。 (出典:国税庁「家事関連費(第1号関係)」)

最後に、数字の“目安”について。家事按分割合の目安を探している人は多いですが、私はいつも「目安は目安。 あなたの生活導線と仕事実態で決まる」と伝えています。 なので、この記事では“数字を当てはめる”より、“税務的に通る作り方”を徹底的に説明していきますね。

家賃の家事按分|面積と時間

家賃の按分は、家事按分の王道です。 ここは金額が大きいので、節税効果も出やすい反面、税務調査でも見られやすいです。 だからこそポイントは、面積基準か時間基準かを、住まいと働き方に合わせて選ぶこと。 あなたの状況に合わない基準を選ぶと、説明が崩れます。

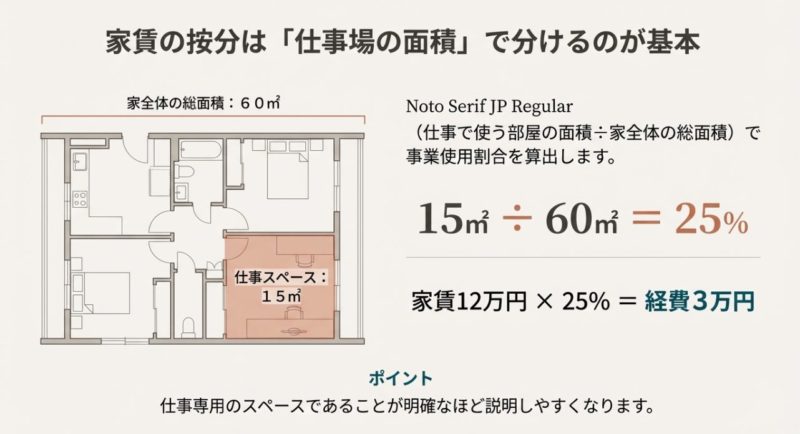

面積基準(いちばん説明しやすい)

仕事用スペースを部屋として確保できるなら、面積で割るのが強いです。 たとえば、2LDKのうち1部屋を仕事専用にしているなら、「ここは仕事部屋です」で話が早いんですよね。 間取り図に「ここが仕事用」と線を引いて、面積計算のメモを残すだけで、説明が一気にラクになります。

面積基準のコツは、“専用性”を高めることです。 仕事部屋にベッドや衣類ラックがあると「生活空間だよね?」って見られやすいので、できれば生活物は置かない。 置くとしても「仕事時間中は使わない位置・用途」に寄せるのが無難です。 ここ、地味だけど効きます。

時間基準(共用スペースで働く人向け)

リビングの一角など、空間で切りにくい場合は「何時間使ったか」で考えます。 たとえば、平日5日×1日6時間作業なら週30時間。 24時間×7日=168時間のうち30時間なので約17.9%、みたいに計算できます。 ただし時間基準は、「本当にその時間に仕事してるの?」と聞かれやすいので、日報・カレンダー・稼働ログ(タスク管理・作業記録・請求ベースの稼働表)をセットにすると強いです。

よく聞く家事按分割合の目安として、家賃は20〜40%あたりが“説明しやすいゾーン”になりやすいです。

ただし、これは上限ではありません。 50%超を主張するなら、生活スペースとして機能していないことまで説明が必要になるので、難易度は上がります。

「じゃあ結局、何%が安全なの?」って思いますよね。 私は、生活の実態に矛盾しないラインを優先します。 たとえば一人暮らしの1LDKで、寝室兼仕事部屋みたいになっているのに50%超を主張すると、説明が苦しくなりやすいです。 逆に、完全に仕事部屋として専用化できていて、生活動線とも切れているなら、40%台でも通る可能性は出ます。

| 状況 | おすすめ基準 | 作るべき根拠 |

|---|---|---|

| 仕事専用の部屋がある | 面積基準 | 間取り図・面積計算メモ |

| リビングの一角で作業 | 時間基準 | 日報・カレンダー・稼働表 |

| ワンルームで作業 | 面積+実態の補強 | 配置写真・パーティション・専用デスク |

この表の通り、基準は“あなたの暮らし”に合わせるのが正解です。 数字を先に決めて、後から辻褄合わせをしようとすると、だいたい破綻します。 ここだけは、ぜひ逆にしないでください。

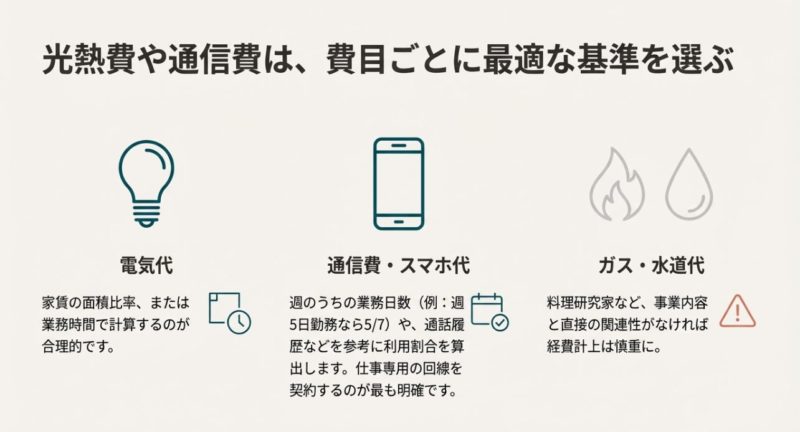

電気代など水道光熱費の按分

電気代は、仕事で使う機器(PC・モニター・照明・空調)と結びつけやすいので、比較的組み立てやすい科目です。 ここ、安心しがちなんですけど、油断すると「家賃は面積なのに、電気はなんで別の比率?」みたいな矛盾が出るんですよね。 だから私は、“家賃の按分基準と揃える”か、揃えないなら揃えないで理由を言えるようにしておくのをおすすめします。

電気代の考え方

私は基本的に、次のどれかで決めるのが現実的だと思っています。

- 家賃と同じ面積割合に合わせる

- 業務時間割合で按分する(勤務時間の根拠が必要)

- 仕事用コンセント・機器を固定して、使用実態で説明する

まず「家賃と同じ割合に合わせる」は、説明の一貫性が出るので強いです。 面積で家賃25%なら、電気も25%という感じ。 次に「業務時間割合」は、在宅ワークで長時間PCを使う人に向きます。 ただし、家族がいる・昼は外出してるなど生活実態が複雑だと、時間割合の説明が難しくなるので注意です。

そして「仕事用コンセント・機器固定」。 これはかなり実務的で、たとえば仕事机まわりの機器(PC、モニター、ルーター、デスクライト、プリンタ)を固定化して、「この機器は仕事専用」と言えるようにする方法です。 家族と同居している人だと、“誰がどれだけ使ってるか”が争点になるので、機器固定の考え方は効きやすいです。

注意:水道代・ガス代は、事務作業中心の人だと説明が難しいことがあります。

料理教室や染色・クリーニング、撮影スタジオなど「使う理由」が明確な業種なら別ですが、迷うなら無理に高率にしない方が安全です。

ガス代・水道代を按分するなら「用途の説明」が必須

ガス代や水道代は、仕事との関係が薄いと見られやすいです。 だから、按分をするなら「どの用途が業務に必要なのか」を言語化しておくのが前提になります。 たとえば、料理教室なら調理・洗い物、クリーニングなら洗浄、撮影・配信で衣装の洗濯が業務に結びつくなど、業務の収益に直結する用途があると説明しやすいです。

逆に「在宅で仕事してるから水道も使う」みたいな理屈は通りにくいです。 ここは攻めすぎると、全体の印象まで悪くなりやすいので、私は慎重派です。 節税は大事だけど、税務リスクを上げてまで取るものじゃないかなと思います。

迷ったら“保守的な割合”で運用して、翌年に育てる

最初から完璧な按分率を作るのって難しいです。 だから私は、最初は少し保守的に(例えば10〜20%など)で始めて、1年回してみて「実態に合ってない」と思ったら、翌年から根拠を整えた上で修正するのも全然アリだと思っています。 大事なのは、毎年の基準がブレないことと、変更するなら「なぜ変更したか」を説明できることです。

通信費とスマホ代の按分

通信費(ネット回線・プロバイダ・サーバー・ドメイン・スマホ代)は、今の個人事業主だと“ほぼ必須経費”になりやすいですよね。 ここも按分の考え方はシンプルで、基本は使用時間(仕事:私用)で整理します。 ただ、実際は「仕事の連絡は全部スマホ」「プライベートもSNSでスマホ」みたいに混ざるので、“あなたの業務フロー”に合わせた説明に落とし込むのがコツです。

スマホは分けると最強

もし可能なら、仕事用のスマホ(回線)を分けるのがいちばんラクです。 分けられない場合は、通話明細・利用ログ・業務連絡の比率などで説明できる形にしておくと安心です。 例えば、次のように“仕事寄り”の証拠が作れます。

- 業務用の電話番号を名刺・請求書・プロフィールに掲載している

- 通話明細に、取引先との通話が継続的に並ぶ

- 業務チャット(Slack/Chatwork/LINE公式など)の利用が明確

- テザリングを外出先の作業で使っている(用途メモがある)

「スマホ代は何%にすればいい?」という質問は多いですが、私は“あなたが何で稼いでるか”で変わると思っています。 営業が主なら通話比率が高くなるし、SNS発信で集客してるならデータ通信が高くなる。 逆に、仕事はPC中心でスマホは連絡だけなら、そこまで高率にならないかもです。

ネット回線・サーバーは高率でも説明しやすい

Web制作・システム開発・運用が仕事なら、ネット回線やサーバー利用は事業への寄与が大きいです。 高めの按分でも、実態とログが揃っていれば説明しやすいと思います。 例えば、案件の納品がクラウド経由、リモート会議が常態化、CMS運用で管理画面に毎日ログイン、みたいな形なら「通信が売上に直結してる」と言いやすいですよね。

一方で、ネット回線は家族が動画視聴で使うなど“家庭側の利用”も出やすいです。 だから私は、説明をラクにするために、次のどれかを選ぶのがおすすめです。

- 家賃と同じ割合で按分し、説明の一貫性を取る

- 業務時間割合にして、稼働表・日報で補強する

- 仕事用回線(モバイルルーター等)を追加し、追加分は100%経費に寄せる

「按分が面倒」「証拠を残すのが苦手」なら、仕事用の回線・端末に分けるのは本当に効きます。

按分率で悩む時間が減って、記帳もラクになりますよ。

最後に、通信費は“継続課金”になりがちです。 毎月の明細が溜まるので、会計ソフトと連携させて証拠(明細・請求書PDF)をまとめるのが正解だと思います。 ここをやっておくと、後でまとめて探す地獄が消えます。

ワンルーム・実家の注意

ワンルームや1Kは、生活スペースと仕事スペースが混ざりやすいので、按分割合を高くしすぎると「本当に仕事専用?」と見られやすいです。 ここ、めちゃくちゃ気になりますよね。 私はワンルームの家事按分は、数字よりも先に、“境界をどう作ったか”が勝負だと思っています。

ワンルームで否認されにくくする「実態づくり」

ワンルームの弱点は、税務署側から見ると「生活の場所でしょ?」になりやすいことです。 だから、仕事専用スペースがあるように見せるんじゃなくて、実際に仕事専用として運用する必要があります。 例えば、次の3点は効果が出やすいです。

- 仕事用デスクと棚を固定して、生活用品を置かない

- パーティションや家具で導線を分ける

- 間取り図に“仕事エリア”を明確に記録する

ここに加えて、私は「配置写真」を残すのもおすすめです。 引っ越し直後や模様替え直後に撮っておくと、「このスペースは仕事用です」を視覚で説明できます。 写真は確定申告書に添付する必要はないですが、いざ説明が必要になったときの武器になります。

ワンルームの按分割合の“現実ライン”

ワンルームで高率(例えば50%超)を主張すると、生活実態の説明がかなり苦しくなるケースが多いです。 だから私は、ワンルームは「まず20〜30%くらいで、説明に無理がないか」を点検して、根拠が強くなってから調整するのが安全かなと思います。 もちろん一概には言えないですが、生活スペースがゼロに見える主張は、突っ込まれたときに痛いです。

実家・親名義の家賃は“生計”が争点になりやすい

実家の場合、親に家賃を払っているとしても「生計が同じ(同一生計)」だと、必要経費として認められにくい論点があります。 ここは、家賃だけじゃなくて、生活費の負担関係、同居の有無、仕送りの状況など、周辺事情で見られます。

実家(親名義)関連の注意:生計が同じ親族への家賃支払いは、経費として否認されやすい論点です。

契約形態や生計の独立性などで扱いが変わるので、ここは自己判断で攻めず、税理士や税務署の窓口で確認するのが安全です。

実家での家事按分は、家賃よりも「固定資産税を負担している」「業務スペースの実態がある」「別生計で賃貸借契約がある」など、条件が絡みます。 ここはケース差が大きいので、私は必ず“個別相談推奨”にしています。 最終判断は、公式情報の確認と、必要なら税理士に相談してください。

家事按分割合の目安と証拠

このパートでは、「どう仕訳するか」「何を残せば税務調査で慌てないか」をまとめます。 按分は、やり方よりも証拠の作り方で差がつきます。

住宅ローン控除と持ち家按分

持ち家を事務所として使う場合は、賃貸より計算が複雑になります。 ここ、正直むずいですよね。 経費にできる可能性があるのは、主に建物の減価償却費と住宅ローン利息、そして固定資産税や火災保険などです(元本返済は経費になりません)。

持ち家按分が複雑になる理由

賃貸の家賃は「毎月の支出」なので按分しやすいですが、持ち家は「資産(建物)」を使っている形になります。 だから、建物部分を減価償却で費用化する、という発想が必要です。 さらに、住宅ローン控除は税額控除なので、経費化(所得を減らす)と税額控除(税金を直接減らす)がぶつかりやすいんですよね。

まず押さえるべき“経費化できるもの/できないもの”

持ち家だと「家賃」という名目がない分、何を経費化するのかがズレやすいです。 私は次の整理から入るのが一番ミスが減ると思います。

- 建物の減価償却費:建物部分のみ(土地は対象外)

- 住宅ローン利息:利息部分のみ(元本は不可)

- 固定資産税・都市計画税:業務割合で按分

- 火災保険・地震保険:業務割合で按分

ここは特に慎重に:住宅ローン控除は税額控除なので、家事按分の割合次第で影響が出ます。

事業利用が50%を超えると住宅ローン控除が使えなくなるケースがあるなど、制度の要件が絡むため、必ず最新情報を公式サイトで確認してください。

“どっちが得か”は人によって逆転する

持ち家の按分は、節税メリットと住宅ローン控除のメリットの“どっちが得か”が人によって変わります。 ここはシミュレーションが必要なので、最終判断は税理士など専門家に相談するのが現実的です。 例えば、所得税・住民税の税率、ローン控除の残額、建物の取得価額、耐用年数など、変数が多いです。

私の感覚としては、「ローン控除の効きが強い人」は控除を守る設計が優先になりやすいですし、「ローン控除が薄い人」「建物の償却余地が大きい人」は経費化のメリットが出やすいです。 ただし断定はできません。 だからこそ、数字で比較して決めるのが一番安全です。

仕訳と期末の家事按分処理

家事按分は、毎月きっちり割って記帳するより、期末にまとめて振り替える方がミスが減りやすいです。 私はこのやり方が一番ラクだと思っています。 理由はシンプルで、毎月按分すると「割合がブレる」「途中で根拠が曖昧になる」「修正が面倒」の3コンボが起きがちだからです。

基本の流れ(期末一括)

- 支払時:いったん全額を該当科目で計上

- 期末:私用分を事業主貸へ振替して経費から外す

この運用のいいところは、「証拠(請求書や領収書)」と「帳簿(仕訳)」の対応がシンプルになることです。 支払時は全額が科目に入るので明細と一致しやすい。 期末に按分率で“私用分だけ”を抜くので、決算整理仕訳の根拠(按分メモ)さえ残せば、説明の筋が通ります。

| ケース | 考え方 | よく使う勘定 |

|---|---|---|

| 事業口座で生活費も払った | 私用分を経費から除外 | 事業主貸 |

| 個人カードで事業支出 | 立替えた形で処理 | 事業主借 |

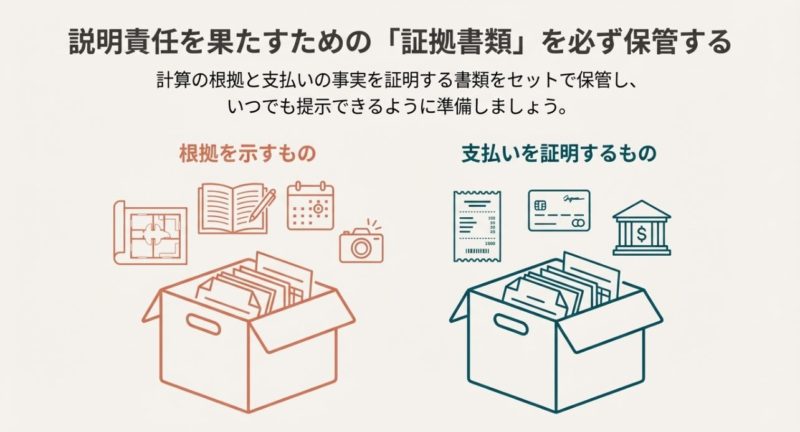

按分メモは「計算式+前提+証拠」でセット化

期末に振り替えるなら、按分メモが命です。 私は、次の3点を1枚にまとめるのをおすすめします。

- 計算式:面積基準なら面積、時間基準なら稼働時間

- 前提:仕事部屋の用途、稼働日数、家族構成など

- 証拠:間取り図、日報、カレンダー、ログ、写真など

これがあると、税務調査で「なんでこの割合?」と聞かれても、慌てずに説明できます。 逆に、数字だけ書いてあると詰みやすいです。 ここ、地味に重要ですよ。

会計ソフトの按分機能は“便利だけど過信しない”

会計ソフトを使うと、按分率を登録して自動計算できることも多いです。 仕訳が不安な人ほど、ソフトのルールに寄せて運用した方が安定します。 ただし、自動計算は「計算をしてくれる」だけで、根拠を作ってくれるわけじゃないです。 だから、ソフトの設定画面のスクショや、按分率の根拠メモを残しておくと盤石になります。

税務調査と車の按分記録

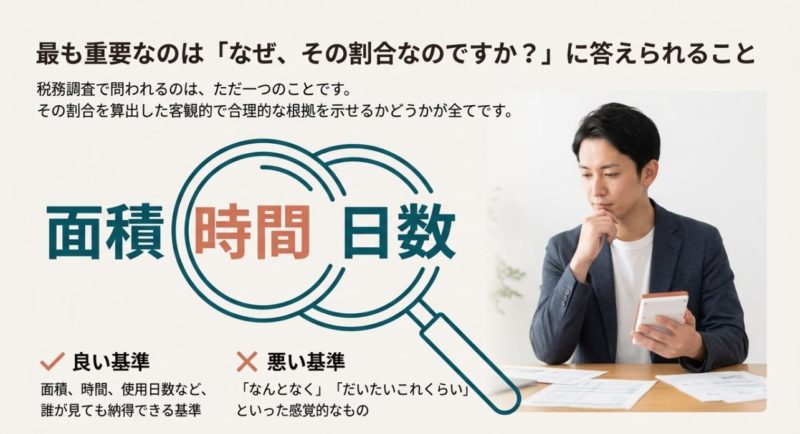

税務調査で見られやすいのは、家賃や水道光熱費など「生活と混ざる支出」です。 そこで聞かれるのは、だいたいこの2つです。

- なぜその割合なのか(根拠)

- その根拠を裏付けるものは何か(証拠)

防御の基本:第三者が見ても「その通りだね」と思える資料があるかどうかです。

ここで大事なのは、税務調査が怖いからといって「経費を削りすぎる」ことじゃないです。 あなたがちゃんと事業をしているなら、必要経費を計上するのは正当な権利です。 その代わり、説明できる形で計上する。これだけです。

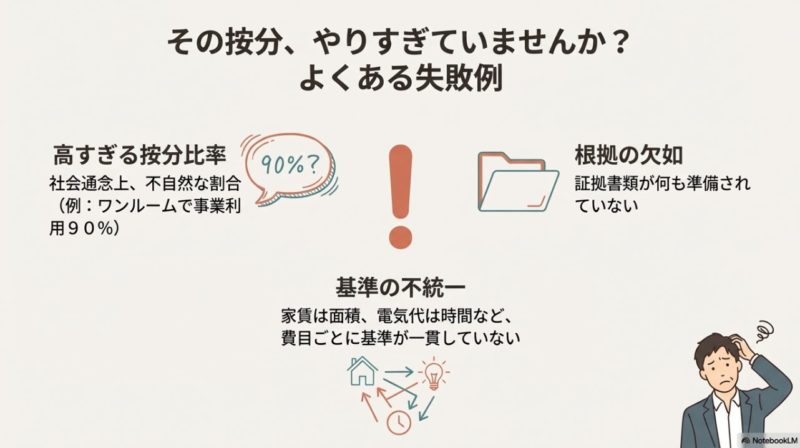

家事按分で突っ込まれやすいパターン

私が見てきた中で、突っ込まれやすいのは次のパターンです。

- 按分率が高いのに、間取り図も写真もない

- 家賃は面積、電気は時間など、基準がバラバラで理由がない

- 「だいたいこのくらい」で毎年割合がブレる

- 生活感の強い部屋を“仕事専用”と言い張っている

逆に、按分率がそこそこでも、根拠が薄いと否認されることがあります。 だから私は、割合を上げる前に「証拠を強くする」順番を推します。

車は家事按分と同じくらい“混ざる”ので記録が最強

あと、家事按分と同じくらい見られやすいのが車の経費です。 走行距離や用途が混ざるので、運行記録簿(いつ・どこへ・何の目的で・何km)があると強いです。 手書きでもいいですが、私はスマホのメモでも十分だと思っています。 大事なのは、後から再現できること。

例えば、ガソリン代の按分を走行距離でやるなら、年間の総走行距離と業務走行距離が必要になります。 ここが残っていないと、説明が抽象的になります。 逆に言えば、記録さえあれば、車の経費はかなり綺麗に組み立てられます。

車の減価償却や届出まで含めて整理したいなら、こちらにまとめています。

| 項目 | おすすめ按分基準 | 残したい証拠 |

|---|---|---|

| ガソリン代 | 走行距離 | 運行記録簿・走行距離メモ |

| 任意保険・自賠責 | 使用割合 | 業務使用の実態メモ |

| 高速代・コインパーキング | 原則100%(業務のみ) | 領収書+訪問目的メモ |

税務調査に備えるって、結局「普段からメモを残す」ことなんですよね。 難しく考えずに、領収書に一言用途を書くだけでも、未来のあなたが救われます。

領収書の保存と電子帳簿保存法

領収書は「持ってればOK」じゃなくて、帳簿とセットで整合していることが大事です。 ここ、意外と盲点なんですよね。 金額が合っていても、何のための支出か分からないと説明が詰みます。 家事按分だと特に、「この支出は生活と混ざる」ので、用途の説明ができないと一気に弱くなります。

保存期間の考え方

青色申告と白色申告で保存年数が変わることがあります。 ここは例外もあるので、確定申告の方式や所得状況で確認してください。 私は実務的には「少し長めに残す」方が安心だと思っています。 というのも、調査って“忘れた頃に来る”ことがあるので、ギリギリで捨てて後悔する人をよく見ます。

紙の領収書は「束」より「検索」できる形が強い

紙で残すなら、私は「月別に封筒」か「科目別にファイル」がおすすめです。 ただし、束ねるだけだと探すのが地獄です。 なので、最低限、日付・金額・用途をメモしておく。 家事按分絡みなら「按分対象(家賃/電気/通信)」まで書くと、後で確認しやすいです。

電子帳簿保存法(電子取引)は特に注意

メール添付のPDF請求書や、ネット購入の領収書データなどは、電子取引としての保存要件が絡みます。 紙に印刷して終わり、だと要件を満たさないケースがあるので、保管ルールを決めておくのが大事です。 ここは制度改正も入りやすいので、最新の要件は必ず公式情報を確認してください。

私のおすすめは、「電子で受け取ったものは電子のまま保管」を基本ルールにして、検索できるようにファイル名を統一することです。 クラウド会計ソフトの証憑保存機能を使うのもアリです。 要は、“後から探せる形”にするのがゴールです。

おすすめは、ファイル名ルールを固定することです。

例:20260108_10000_取引先名.pdf

さらに一歩進めるなら、用途も入れると探しやすいです(例:20260108_10000_取引先名_サーバー費.pdf)。

| 証憑の種類 | よくある入手方法 | おすすめの保管 |

|---|---|---|

| 領収書(紙) | 店舗・対面 | 月別ファイル+用途メモ |

| 請求書(PDF) | メール添付 | 電子のまま保存+命名ルール |

| 明細(カード/銀行) | Web明細 | CSV保存+会計ソフト連携 |

最後に、これは毎回書きますが、税制や運用は変わることがあります。 正確な情報は公式サイトをご確認ください。 そして判断に迷うところ(持ち家の按分や実家の扱い、電子保存の要件など)は、税理士など専門家に相談して最終判断するのが安全です。

まとめ:家事按分割合の目安

家事按分割合の目安は、あくまで“入口のガイド”です。 本当に大事なのは、その割合が合理的で、再現できて、証拠で説明できること。 ここさえ押さえれば、家事按分は怖いものじゃなくなります。

この記事の要点をもう一回だけ整理

- 家賃は面積か時間。 あなたの住まいに合う基準を選ぶ

- 電気代など水道光熱費は、家賃と基準を揃えると説明がラク

- 通信費とスマホ代は使用実態。 可能なら分けると最強

- ワンルーム・実家・持ち家は論点が増えるので保守的に設計

- 税務調査は「根拠」と「証拠」。 普段のメモが一番効く

家賃は面積や時間で、水道光熱費は業務との結びつきで、通信費とスマホ代は使用実態で整理すると、かなりスムーズになります。 ワンルームや実家、持ち家と住宅ローン控除みたいな論点が絡む場合は、無理に攻めず、リスクを下げる設計が現実的です。

最後にもう一度だけ。 税制や運用は変わることがあります。 正確な情報は公式サイトをご確認ください。 そして迷ったら、税理士など専門家に相談して最終判断するのがおすすめです。

関連して「経費の割合そのものが気になる」「税務調査が不安」という人は、こちらも一緒に見ると全体像がつかみやすいです。

コメント