idecoの節税効果って、年収別にどれくらい差が出るのか、気になりますよね。

同じ掛金でも、所得控除で戻ってくる金額は所得税率と住民税に左右されるので、シミュレーション結果が人によってガラッと変わります。 さらに、公務員の拠出上限改正、企業型DC併用の可否、自営業の掛金上限、節税効果はいつ出るのか、受け取り方(退職所得控除)まで考えると、正直「どれが正解?」ってなりがちです。

この記事では、あなたの年収帯に合わせて、idecoの年収別の節税効果を具体的にイメージできるように整理しつつ、ふるさと納税や住宅ローン控除との食い合い、手数料やデメリットも含めて、ムダの少ない使い方をまとめます。

- idecoの節税効果が年収別で変わる理由

- 掛金上限と職業別のベストな拠出額

- ふるさと納税・住宅ローン控除との調整ポイント

- 受け取り方まで含めた損しにくい出口戦略

ideco節税効果を年収別に理解する

ここでは、節税効果の「仕組み」と「年収で差がつく理由」を先に押さえます。 数字はあくまで一般的な目安として見て、あなたの控除状況(扶養・保険料・住宅ローンなど)に合わせて微調整していきましょう。

年収別シミュレーション早見

まず結論から言うと、idecoの節税効果は掛金 ×(所得税率+住民税率)が基本です。 住民税は多くの自治体で所得割がおおむね10%なので、所得税率が上がるほど「戻り」が大きくなります。

節税額の目安は「年間掛金×(所得税率+住民税10%)」です。 復興特別所得税などで誤差は出ますが、まずはこの式でざっくり掴むと迷子になりにくいです。

この早見表の“正しい使い方”

この手の早見表は便利なんですが、ハマりどころもあります。 というのも、税率は「年収(給与収入)」そのものではなく、給与所得控除や社会保険料控除、扶養控除、医療費控除などを引いた後の課税所得で決まるからです。

たとえば年収500万円でも、共働きで扶養がない人と、配偶者控除や扶養控除がある人では課税所得が変わって、所得税率がズレることがあります。 なので、ここでは「年収帯から想定しやすい税率」を置いていますが、最終的には源泉徴収票(給与所得控除後の金額)や確定申告書の課税所得を見て当てはめるのが一番スッキリします。

| 年収帯(目安) | 想定されやすい所得税率 | 年間掛金27.6万円の節税目安 | ポイント |

|---|---|---|---|

| 〜400万円前後 | 5%〜10% | 約4.1万〜5.5万円 | まずは無理なく継続が大事 |

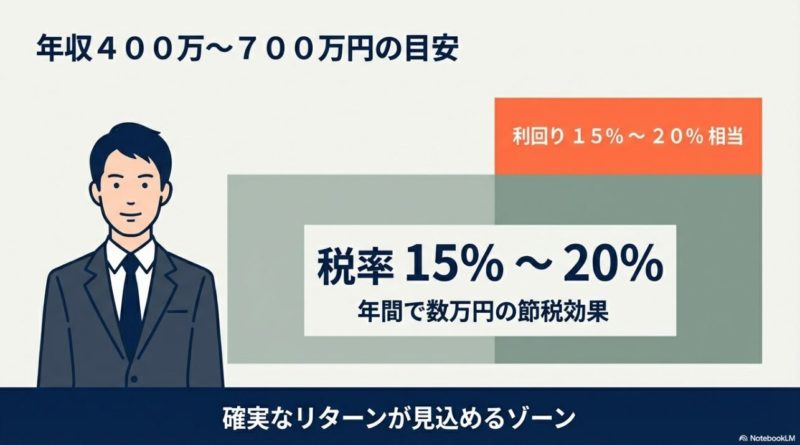

| 400万〜700万円前後 | 10%〜20% | 約5.5万〜8.3万円 | 節税メリットが効きやすいゾーン |

| 700万〜1,000万円前後 | 20%〜23% | 約8.3万〜9.1万円 | 拠出額の最適化で差が出る |

| 1,000万円〜 | 23%〜33%超 | 約9.1万〜11.9万円 | 税率が高いほど控除が強い |

節税効果はいつ実感できる?

これもよくある不安なんですが、idecoの節税効果は「その場で現金が返ってくる」タイプではないことが多いです。 会社員なら、年末調整で所得税が再計算されて還付が増えたり、住民税が翌年6月以降に下がったりして、じわっと効いてきます。 自営業・個人事業主なら確定申告で税額が確定するので、そこで「効いてる感」が出やすいですね。

ただし、控除が効く=必ず現金還付がある、ではありません。あなたがもともと払っている税額の範囲でしか軽減できないので、非課税世帯やそもそも所得税がほぼ出ていないケースでは、インパクトが小さく見えることもあります。

ここで大事なのは、表の数字を“断定”で信じないことです。 実際の税率や控除状況で上下しますし、制度改正で条件が変わることもあります。 最終的な判断は、公式の計算ツールや専門家への相談で詰めてください。

この表はあくまで目安です。 実際の税率は課税所得で決まるので、給与収入だけで判断せず、控除後の金額で見てくださいね。

正確な試算は、iDeCo公式や金融機関のシミュレーション、または税理士・FPへの相談が安心です。

所得税率と住民税の差

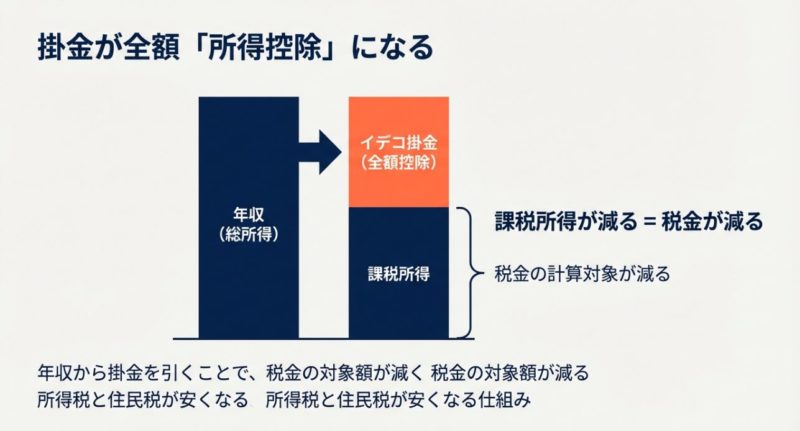

idecoが強い理由は、掛金が小規模企業共済等掛金控除(所得控除)として課税所得を直接下げるからです。 税額控除(住宅ローン控除など)と違って、税率が高いほど効きます。

同じ1万円の拠出でも、所得税5%の人と所得税20%の人では、戻りが大きく変わります。 年収が上がるほど有利になりやすいのは、この累進課税の仕組みがあるからです。

「所得控除」だから効く、の意味

所得控除は、ざっくり言うと「税率をかける前の土台(課税所得)を削る」仕組みです。 だから、税率が高い人ほど、同じ控除額でも税額の減りが大きくなります。 これが、idecoが「タックス・マネジメントとして強い」と言われる理由ですね。

一方で、住宅ローン控除みたいな税額控除は「計算された税金から直接引く」ので、効き方がまるで違います。 これを混ぜて考えると頭がぐちゃぐちゃになるので、私はいつもこう整理しています。

| 分類 | 代表例 | 効き方 | ハマりどころ |

|---|---|---|---|

| 所得控除 | ideco、社会保険料控除 | 課税所得を減らす | 税率が低いと体感が弱い |

| 税額控除 | 住宅ローン控除 | 税額から直接引く | 税額が小さいと引ききれない |

住民税10%が地味に効く理由

所得税ばかり注目されがちですが、住民税の所得割は多くの自治体で10%です。 つまり、所得税率が5%でも、住民税を足すと「合計15%の軽減」になることがあります。 ここが、低〜中所得帯でもidecoのメリットがゼロじゃない理由です。

ただし、住民税は翌年度に反映されるので、「今月の手取りが増えた!」みたいな即効性は期待しすぎない方がいいかもです。 逆に言うと、翌年の住民税が下がるのは家計的にありがたいので、ボーナス月にドカンと使ってしまう人は、住民税の軽減を“生活防衛”に回すのもアリです。

一次情報で税率を確認するならここ

税率や控除の基本は、一次情報で押さえるのが安心です。 所得税率の速算表は国税庁が公開しているので、気になる人はここをブックマークしておくと迷いにくいです。

(出典:国税庁「No.2260 所得税の税率」)

ただし、住民税が一律10%でも、ふるさと納税や住宅ローン控除との兼ね合いで「実感」が変わることがあります。 ここは後半で食い合いの対策までまとめます。

掛金上限と職業区分

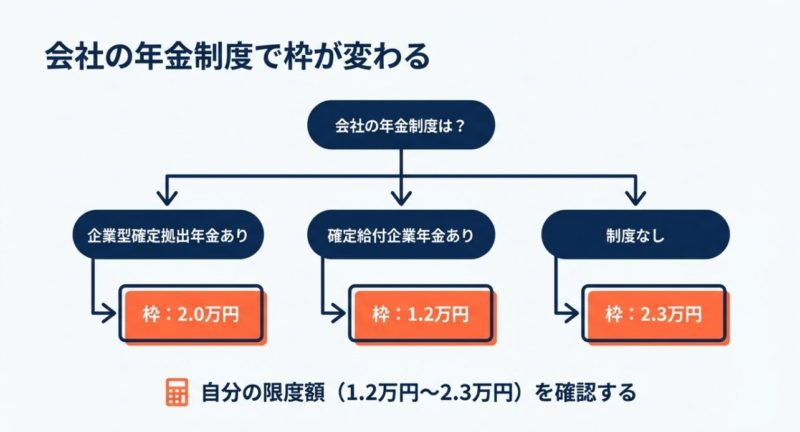

年収別の節税効果を最大化したいなら、あなたの拠出上限を最初に確定させるのが近道です。 idecoは職業・企業年金の有無で上限が変わります。

「上限を知る」だけで失敗が減る

idecoって、節税の話が先に来がちなんですが、実務でつまずくのは「そもそも自分はいくらまで積めるの?」問題です。 会社員でも、企業年金がない人と、企業型DCがある人と、DB(確定給付企業年金)や共済がある人で条件が変わってきます。

ここがややこしいのは、あなたの職業だけで決まるんじゃなくて、勤務先の制度で分岐することがあるからです。 だから私は、最初に「会社の制度の有無」を確認してから、次に「上限の範囲でいくら積むか」を考える順番を推します。

上限の把握 → 家計の余力 → 他制度との食い合いの順で考えると、途中で迷子になりにくいですよ。

| 区分(目安) | 月額上限(目安) | ポイント |

|---|---|---|

| 自営業(第1号) | 6.8万円 | 国民年金基金などとの合算に注意 |

| 会社員(企業年金なし) | 2.3万円 | シンプルで設計しやすい |

| 会社員(企業型DCあり) | 2.0万円(条件あり) | 事業主掛金との枠に注意 |

| 会社員(DB等あり) | 1.2万円(条件あり) | 制度状況で変わるため要確認 |

| 公務員 | 2.0万円(改正で拡大) | 以前より拠出余地が増えた |

| 第3号(専業主婦・主夫) | 2.3万円 | 家計全体の資金繰りが重要 |

「上限=入れるべき額」ではない

ここ、気になりますよね。 上限を知ると、つい「満額が正解っぽい」と思いがちなんですが、私はちょっと慎重派です。 理由はシンプルで、idecoは原則60歳まで引き出せないからです。

節税は魅力なんですが、生活防衛資金が足りなくなると本末転倒です。 だから、いきなり上限を目指すよりも、まずは月5,000円〜1万円みたいな“継続できる額”でスタートして、家計が慣れてきたら増額する流れが安全かなと思います。

家計の状況によっては、idecoよりも先に「緊急資金(生活費3〜6か月分)」を確保した方が安心なケースがあります。 節税も大事ですが、まずは倒れない設計が優先です。

上限は制度改正や勤務先制度で変動しやすいので、最終的には国民年金基金連合会や勤務先の資料で確認してください。

公務員の上限2万円改正

公務員は以前、上限が低くて「idecoの節税効果が出にくい」と感じる人が多かったんですが、拠出上限が見直されて、上限2万円まで積めるケースが増えました。

なぜ公務員は影響が大きいの?

公務員の家計って、民間より収入が安定している一方で、住宅ローンや教育費など「固定支出が厚い」人も多い印象です。 だから、毎月の固定積立を作ってしまうidecoは相性がいいことがあります。 しかも、所得税率が10%〜20%のゾーンに入りやすい年収帯だと、節税額も体感しやすいんですよね。

ここが地味に大きくて、年収帯が600万〜900万円くらいの公務員だと、所得税率が10%〜20%のゾーンに入りやすいので、拠出額を増やした分だけ節税インパクトが見えやすいです。

増額する前にチェックしたい3つ

- 住宅ローン控除の残り期間:所得税を引ききれているか

- ふるさと納税:寄付上限が下がる可能性があるか

- 生活防衛資金:60歳までロックしても耐えられるか

公務員の場合、共済や退職金制度も絡むので、「今の節税」だけで突っ走ると、出口で調整が必要になることがあります。 なので私は、増額する人ほど「出口の受け取り方」も早めに考えるのがいいと思っています(後半で詳しくやります)。

ただし、上限いっぱいが常に正解とは限りません。 住宅ローン控除が大きい年や、家計の手元資金が薄い時は、拠出を抑える判断も十分アリです。

運用商品はどう選ぶ?

拠出額を増やすなら、運用商品も“なんとなく”で選ぶのはもったいないです。 とはいえ、正解は人によって変わります。 基本は、長期で積み立てる前提なので、私は「低コストのインデックス型」を軸に、あなたのリスク許容度で債券や元本確保型を混ぜる考え方が分かりやすいかなと思います。

ただし、元本確保型は安心感がある反面、長期だとインフレに負けるリスクもあります。 ここは年齢・家計・他の資産(貯金やNISA)とのバランスで決めてください。

自営業の上限6.8万円節税

自営業・個人事業主は、idecoの中でもいちばん拠出枠が大きいのが特徴です。 月6.8万円まで拠出できるので、年収がそこまで高くなくても「控除額のボリューム」で節税効果が出やすいです。

自営業は「枠が大きい」けど「落とし穴」もある

自営業の人がidecoを検討するとき、よくあるのが「月6.8万円までいけるなら、満額で節税したい!」という発想です。 気持ちはめちゃ分かります。 実際、所得税率がそれなりにある人なら、控除額が大きいぶん節税額もグッと増えます。

ただし、国民年金基金や付加年金などの併用状況で合算枠に制約が出ることがあります。 ここは制度の組み合わせで最適解が変わるので、私は自営業の人には「控除枠の最大化」よりも、資金繰りとリスク許容度に合う設計を優先してほしいと思っています。

自営業こそ「税金」より「キャッシュ」が命です。 節税で資金繰りが苦しくなると、仕事にも生活にもダメージが出やすいので、まずは継続できる設計が勝ちです。

自営業の“現実的な拠出設計”の考え方

自営業は売上がブレます。 だから私は、以下の順で決めるのが現実的だと思っています。

- まずは固定費と生活費を整理して「最低ラインの手残り」を決める

- 次に、半年〜1年分の運転資金(または生活防衛資金)を確保する

- その上で、無理のない範囲でidecoの月額を決める

この順番にすると、繁忙期に増額して、閑散期に減額するみたいな“柔軟な調整”もしやすいです。 idecoは拠出額の変更もできますし、最初から完璧を狙わなくても大丈夫です。

小規模企業共済との併用も視野に

自営業で、さらに所得控除を厚くしたい人は、小規模企業共済との併用も選択肢になります。 控除枠の考え方や目安は、サイト内の解説も参考になります。 小規模企業共済の限度額とiDeCo併用の考え方

ただ、ここも注意点があって、控除を重ねるほど「ふるさと納税の上限」や「住宅ローン控除の取り切り」に影響が出る場合があります。 自営業は年末に利益が読みにくいことも多いので、確定申告の設計まで含めて税理士に軽く相談するだけでも、ムダが減ることがあります。

節税はあくまで“副産物”として捉えるのが安全です。 事業のリスクがある分、投資や積立は「倒れない範囲」でやるのがいちばん強いです。

もちろん最終的な判断は、税理士など専門家に相談するのが安心です。

ideco節税効果年収別の最適戦略

後半は、節税メリットを「取り切る」ための実務パートです。 ふるさと納税・住宅ローン控除・企業型DCとの関係、そして受け取り方まで含めて、年収別に損を減らす考え方をまとめます。

ふるさと納税の限度額影響

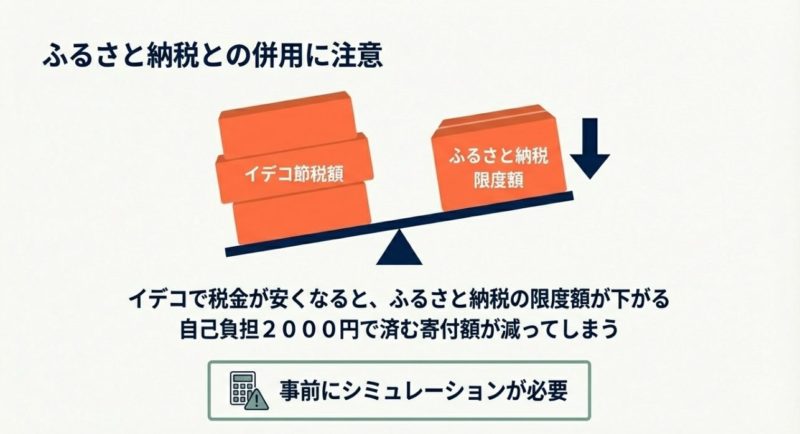

ここ、落とし穴になりやすいです。 idecoで課税所得が下がると、ふるさと納税の「自己負担2,000円で済む上限」も下がることがあります。

idecoで税金が減る=ふるさと納税の上限計算のベースも下がるので、両方やるなら上限の再チェックが必須です。

なぜ上限が下がるのかを、ざっくり理解する

ふるさと納税の控除って、仕組みとしては「所得税・住民税から控除する」形です。 で、その控除の上限は、あなたが払う税金の額(所得税・住民税)に依存します。 idecoで課税所得が下がると、そもそも税額が下がるので、控除できる余地(寄付の上限)も縮むことがあるんですね。

だから、idecoとふるさと納税を同時にやるなら、私は「ふるさと納税の上限を見直すタイミング」を決めておくのがおすすめです。 具体的には、idecoの掛金を増額・減額した年、扶養が増減した年、住宅ローン控除が切り替わる年は、上限がズレやすいです。

年収別に“影響が出やすい人”の特徴

特に年収300万円台〜400万円台前半は、もともとの税額が大きすぎないこともあって、idecoの控除で課税所得が下がると「ふるさと納税の枠が思ったより減った」と感じやすいゾーンです。 逆に年収が上がるほど税額そのものが大きくなるので、idecoをやっても寄付枠が残りやすい傾向です。

ただし、年収が高くても、扶養が多かったり、医療費控除が大きかったり、住宅ローン控除が強かったりすると状況は変わります。 結局は「あなたの税額次第」なんですよね。

私はいつも、ふるさと納税の方は「確実に取り切れる枠」で寄付して、idecoは「長期で継続できる額」を優先する設計に落ち着きやすいです。 両方を最大化しようとすると、逆に管理が大変になりがちです。

やりがちな失敗と対策

- 去年の上限のまま寄付:ideco増額や扶養変更がある年は、必ず上限を再計算

- 駆け込みで寄付:年末に利益や控除がブレる人は、余裕を見て寄付額を抑える

- ワンストップ特例の条件見落とし:確定申告する人は、ワンストップが効かないケースがあるので確認

正確な寄付上限は、ふるさと納税のシミュレーターや自治体の案内で確認してください。 制度は毎年の税制や家族構成で変わるので、「去年と同じ」で突っ込むのは避けたいところです。

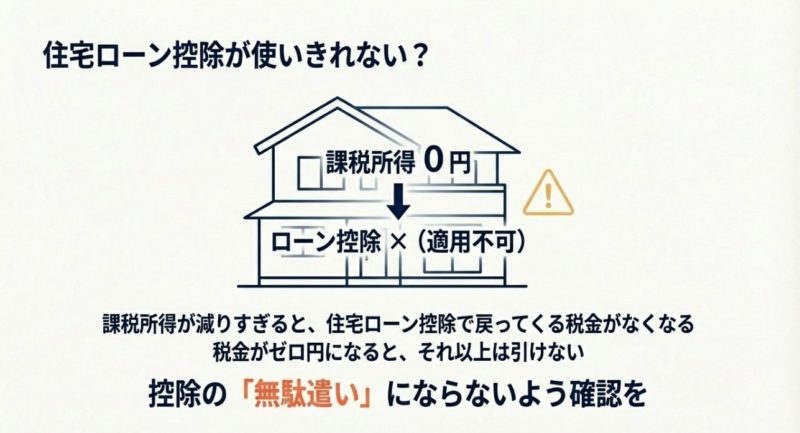

住宅ローン控除と控除切り捨て

住宅ローン控除は税額控除なので、計算上は「所得控除(idecoなど)で課税所得を下げたあと」に、算出された所得税額から差し引かれます。

控除切り捨てが起きる流れをイメージする

もしidecoで課税所得が下がり、結果的に所得税額が小さくなると、住宅ローン控除を引く“土台の税額”が足りなくなることがあります。 そうすると、住宅ローン控除の一部が住民税側に回るのですが、住民税から引ける額には上限があり、余った分が切り捨てになる可能性が出てきます。

結果として控除の切り捨てが起きる可能性があるんですね。 これ、本人の体感としては「え、損してない?」となりやすいポイントです。

住宅ローン控除が大きい時期に、idecoを上限まで上げると、ケースによっては「得してるはずが取り切れてない」ことがあります。 迷ったら、税理士やFPに一度、年単位で試算してもらうのが安全です。

年収別に見た“注意が必要なパターン”

注意が必要になりやすいのは、住宅ローン控除が強い初期(借入直後)で、かつ課税所得がそこまで大きくない年収帯です。 たとえば、育休や転職などで年収が下がる年、扶養が増えて控除が増える年も、所得税が薄くなりやすいので、控除切り捨ての可能性が上がります。

逆に、所得税がしっかり出ている年収帯なら、idecoを増額しても住宅ローン控除を取り切れることが多いです。 ただ、これは本当にケースバイケースなので、最終的には源泉徴収票や年末調整結果で税額を確認するのが確実です。

実務的な対策は「無理に満額にしない」

私は基本方針として、住宅ローン控除が強い期間は「idecoを無理に満額」よりも、家計の手元資金と控除の取り切りを優先して調整するのが現実的かなと思います。

たとえば、住宅ローン控除が大きい間はidecoを月5,000円〜1万円で継続しておいて、控除が薄くなってきたタイミングで増額する。 こういう“時間差”の設計は、節税も資産形成も両方取りにいけるのでおすすめです。

住宅ローン控除は期間が決まっています。 だから、長期で見ると「いつidecoを増やすか」は戦略になります。 今だけじゃなく、5年後・10年後の家計も見て決めると、失敗しにくいですよ。

企業型DC併用と5.5万円枠

会社員で企業型DC(企業型確定拠出年金)がある場合、idecoに追加で拠出できるかどうかは、勤務先の制度設計や事業主掛金との関係で決まります。

「併用できる/できない」で節税効率が変わる

企業型DCがある人にとって、ideco併用はかなり関心が高いテーマです。 というのも、企業型DCは会社が掛金を出してくれる場合があり、そこに自分の掛金(マッチング拠出)やidecoをどう重ねるかで、老後資産の伸び方が変わってくるからです。

ざっくり言うと、企業型DCの事業主掛金がある人は「合算の枠」の中でidecoを積むイメージです。 併用できると節税メリットが増える一方、勤務先の手続きや規約の確認が必要になります。

最初に見るべきは「会社の制度のルール」です。 ここが分からないまま、ネットの一般論だけで判断するとズレます。

実務での確認ポイント(チェックリスト)

- 企業型DCの加入者か(加入しているかどうか)

- 事業主掛金の金額はいくらか

- マッチング拠出をしているか(制度があるか)

- ideco併用が可能な規約か

- 掛金変更の締め日・反映タイミング

このあたりは会社によって運用が違います。 特に「変更は年1回まで」「締め日が早い」みたいな運用もあるので、増額・減額を柔軟にしたい人ほど、先に確認しておくと安心です。

併用するなら“商品かぶり”にも注意

企業型DCとidecoを両方やると、同じ指数のインデックスファンドを両方で買っていて、実質同じ運用になっていることがあります。 悪いわけじゃないんですが、リスクや資産配分を考えるなら、全体で見た方がコントロールしやすいです。

私は、企業型DCが低コストの良い商品ラインナップなら、そちらを軸にして、idecoは不足を補う形(たとえば先進国株比率を上げる、債券を入れるなど)にすると整いやすいと思っています。

ここは制度が複雑になりやすいので、勤務先の担当部署や運営管理機関の説明を必ず確認してください。 正確な情報は公式の案内をチェックするのがいちばんです。

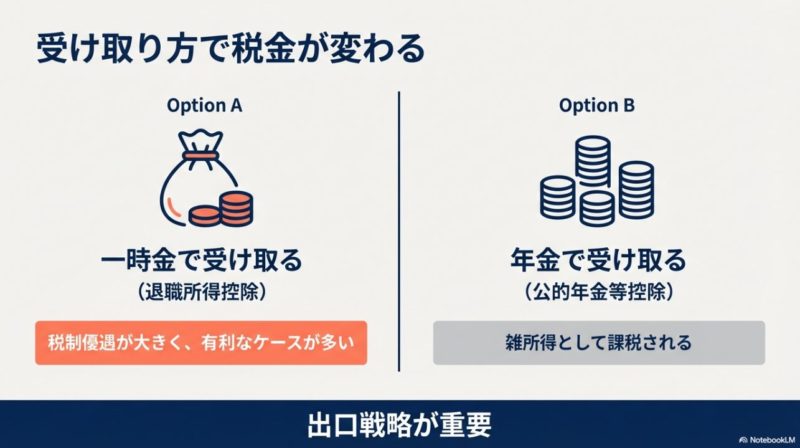

受け取り方と退職所得控除

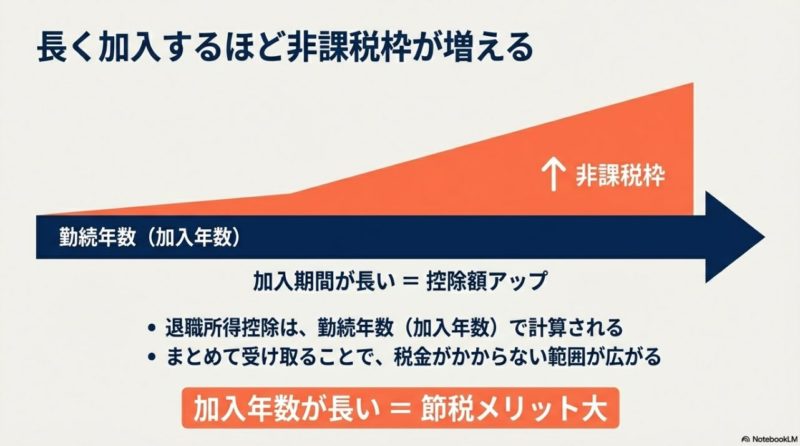

idecoは「積み立てて終わり」じゃなくて、受け取り方(出口)で税金が変わるのが超重要です。 一時金で受け取ると退職所得控除、年金形式なら公的年金等控除が関係してきます。

一時金受取の退職所得は、控除が大きいだけじゃなく、課税対象が実質的に圧縮される仕組みがあります。 出口戦略を考えると、同じ運用成績でも「手取り」が変わるんですよね。

出口戦略が弱いと、せっかくの節税が薄まる

入口(拠出時)で節税できるのがidecoの分かりやすいメリットなんですが、出口で「想定外の税金」が出ると、トータルの満足度が下がることがあります。 逆に言うと、出口を整えるだけで、同じ積立でも手取りを増やせる可能性があるってことです。

受け取りは大きく分けて3パターンあります。

- 一時金:退職所得控除が使える

- 年金:公的年金等控除が関係する

- 併用:一部を一時金、一部を年金にする

どれが正解かは、退職金の有無、他の年金収入、iDeCoの積立期間、生活費の必要額で変わります。 なので、私は「先に生活費の設計(何歳でいくら必要か)」を置いて、そこから受け取り方を逆算するのが分かりやすいと思っています。

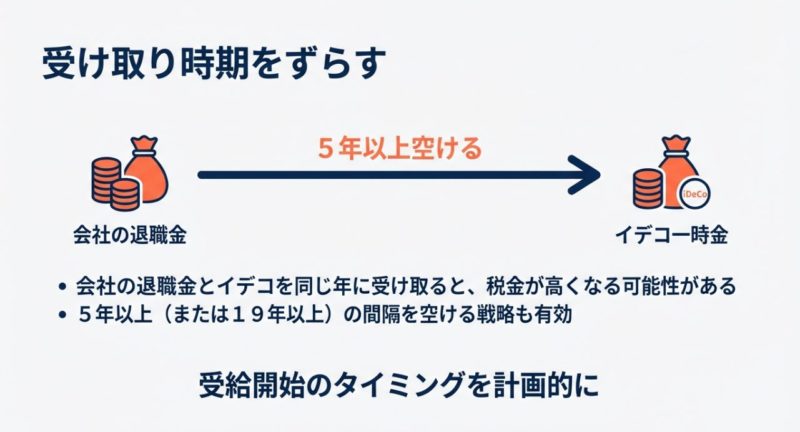

退職金がある人は“タイミング”がカギ

さらに、退職金との受け取りタイミングが近いと、控除の扱いが調整されるルールがあり、制度改正で判定期間が延びる流れもあります。 ここは年齢・退職金の有無・勤続年数で分岐するので、私は「受け取り予定の年」を先に置いて、そこから逆算してシミュレーションするのをおすすめしています。

たとえば、60歳でiDeCoを一時金受取して、65歳で退職金を受け取る想定の人は、ルール変更の影響を受ける可能性があります。 こういう人ほど、受け取り方を「年金形式に寄せる」「受け取る年をずらす」などの選択肢を持っておくと安全です。

税制は改正されることがあります。 出口戦略は、数年に一度は最新情報にアップデートするのがおすすめです。 最終的な判断は公式情報の確認や専門家への相談で詰めてください。

私のおすすめの考え方(ざっくり)

ざっくり言うと、退職金が大きい人ほど「控除の取り合い」になりやすいので慎重に、退職金が少ない・ない人ほど「一時金で控除を活かしやすい」傾向があります。 ただし、iDeCo資産が大きい人は年金形式も含めた分散が効くこともあります。

そしてここでも大事なのは、数字を断定で決めないこと。 税金は個別事情でガラッと変わるので、必要なら税理士やFPに“受け取り年の税額シミュレーション”だけスポットで頼むのもアリです。

ideco節税効果年収別の結論

まとめると、idecoの節税効果は年収別で差が出ますが、ポイントは「年収そのもの」より課税所得と適用税率です。 高所得ほど有利になりやすい一方で、ふるさと納税の限度額影響や住宅ローン控除の取り切り問題、企業型DC併用のルール、そして受け取り方まで含めると、最適解は人によって変わります。

ideco節税効果を年収別で最大化したいなら、①上限確認→②控除の食い合い確認→③出口の受取設計の順で考えると整理しやすいです。

あなたが今日やるとスッキリする“次の一手”

- 源泉徴収票(または確定申告の控え)を見て、課税所得のイメージを掴む

- 自分の職業区分と掛金上限を、勤務先資料や公式情報で確認する

- ふるさと納税と住宅ローン控除がある人は、今年の税額で上限を再チェックする

- 退職金がある人は、受け取りの年をメモして、出口の設計を先に置く

この記事の数値や考え方は一般的な目安として使ってください。 制度や税制は変更される可能性がありますし、あなたの控除状況で結果は変わります。 正確な情報は公式サイトをご確認のうえ、必要なら税理士・FPなど専門家にご相談ください。

この記事の数値や考え方は一般的な目安として使って、正確な条件は国民年金基金連合会などの公式サイトや、金融機関の最新情報で必ず確認してください。 迷う場合は、税理士・FPなどの専門家に相談した上で最終判断するのが安心です。

コメント