iDeCoの掛金って、経費にできるの?ここ、気になりますよね。

結論から言うと、個人事業主のiDeCo掛金は必要経費にはしづらくて、基本は所得控除(小規模企業共済等掛金控除)で節税するルートになります。 じゃあ帳簿はどうするの?勘定科目は?仕訳は?事業主貸でいいの?って、実務で迷いがちなんですよ。

さらに、年末調整や確定申告での申告方法、払込証明書の扱い、iDeCo+(中小事業主掛金納付制度)なら福利厚生費で経費化できるのか、なんて話も絡むので、最初に整理しておくのが一番ラクです。

- iDeCoが経費にならない理由と例外の考え方

- 事業主貸を使った記帳と仕訳の型

- 確定申告・年末調整で損しない手続き

- iDeCo+での経費化と注意点

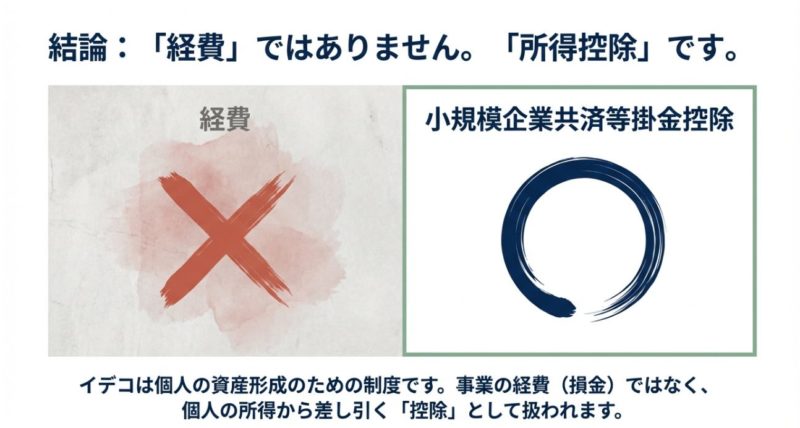

iDeCoは経費になる?結論

まずは「idecoの経費化」を考えるときの大前提からいきます。 ここを押さえると、以降の仕訳や申告がスッと腹落ちします。 結論だけ先に言うと、個人事業主が自分のiDeCo掛金を「必要経費」に入れるのは基本的に難しいです。 だからこそ、帳簿(会計処理)と申告(税務処理)を分けて整理しておくのが最短ルートかなと思います。

必要経費と所得控除の違い

まず結論:iDeCoは「経費」ではなく「控除」で考える

「経費になるか?」を判断するとき、私はいつも必要経費と所得控除を分けて考えます。 必要経費は、ざっくり言うと「売上を得るために直接必要だった支出」です。 たとえば仕入、外注費、広告費、通信費、家賃(事業分)みたいに、事業との結びつきが説明できるものが中心になります。

一方でiDeCoの掛金は、原則としてあなた自身の老後資金を作るための拠出です。 事業を続けるための支出というより、人生設計のための積立に近いですよね。 だから損益計算書の「経費」として入れるのは、理屈が通りにくいんです。

でも節税効果はある:小規模企業共済等掛金控除

ただし、ここで「じゃあ節税できないの?」って不安になりますよね。 安心して大丈夫で、iDeCoは小規模企業共済等掛金控除として所得控除に入ります。 つまり、損益計算書の経費で落とすのではなく、確定申告(または年末調整)の「所得控除」として反映して、課税される所得を減らすイメージです。

この「控除で節税する」という扱いは、国税庁の案内でも整理されています。 控除の要件や対象となる掛金の考え方など、一次情報として押さえるならここが一番確実です。 (出典:国税庁『No.1135 小規模企業共済等掛金控除』)

ポイント

iDeCoは「経費」ではなく「所得控除」で節税するのが基本ルートです。 帳簿と申告を分けて考えると迷いが減ります。

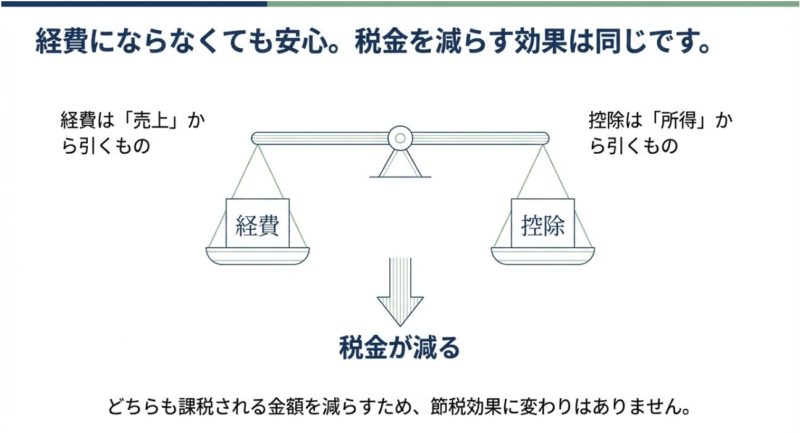

「経費と同じじゃないの?」への答え

体感としては、所得控除も「税金が減る」という意味では経費っぽく見えるんですけど、ルートが違います。 経費は「利益を計算する途中で差し引くもの」、控除は「利益(所得)が出た後に税金計算上で差し引くもの」。 この順番の違いが、実務ではめちゃくちゃ重要です。

たとえば、会計ソフトでiDeCoを通信費に入れて利益を下げると、税務上は否認されるリスクがあります。 結果として、修正申告や追徴の可能性が出るので、最初から「控除で処理する」前提で組み立てた方がラクですよ。

注意

税務は個別事情で判断が変わることがあります。 正確な扱いは公式情報をご確認のうえ、不安があれば税理士や税務署に相談するのが安全です。

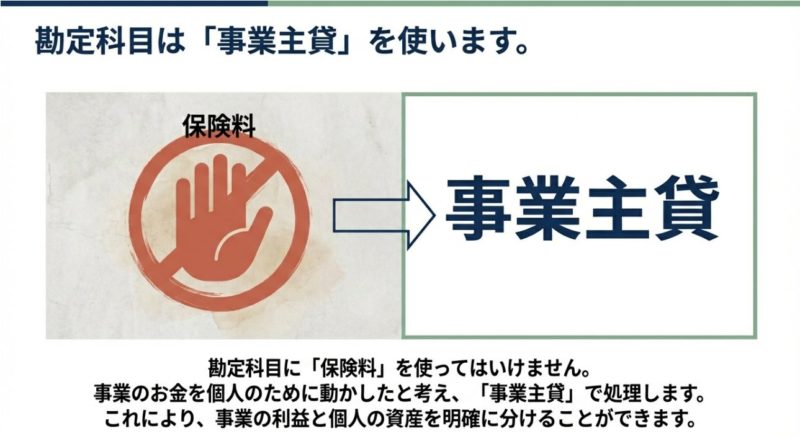

勘定科目は事業主貸が基本

なぜ事業主貸なのか:帳簿の筋を通すため

iDeCo掛金を事業用口座から払っていると、帳簿上は「事業のお金が減る」ので、何もしないと残高が合わなくなります。 ここで使うのが事業主貸です。 事業主貸は「事業のお金をプライベートに回したよ」という整理のための勘定科目です。 iDeCoは経費ではないので、通信費や消耗品費みたいに費用科目に入れるより、事業主貸で処理するほうが整合的です。

よくある迷い:事業用口座から払うと経費っぽく見える

実務で一番多いのは、「事業用口座から引き落とされている=経費では?」という誤解です。 ここ、めちゃくちゃ気になりますよね。 でも、支払元が事業用口座でも、その支出が事業のためか/個人のためかで勘定科目は決まります。 iDeCoは原則、個人の老後資金づくりなので、帳簿上は「個人支出扱い」に寄せるのが自然です。

注意

iDeCo掛金を支払手数料や福利厚生費などに入れてしまうと、経費計上の誤りになりやすいです。 帳簿は「事業主貸」で整える、申告は「所得控除」で反映、が基本かなと思います。

事業主貸を使うと何がラク?

私が事業主貸推しなのは、理由が3つあります。

- 残高が合う:口座残高と帳簿残高のズレが減る

- 税務の説明が簡単:個人支出として処理しているので筋が通る

- あとで証明しやすい:払込証明書と突合して「控除は申告側でやる」と整理できる

会計って「正しいかどうか」だけじゃなくて、あとで見直したときに説明できるかが大事です。 事業主貸に寄せておくと、説明のストレスがほんと減ります。

補足

プライベート口座からiDeCoを払っているなら、事業帳簿に登場させないのが一番スッキリです。 事業資金が動いていないなら、帳簿に触れない方がミスが減ります。

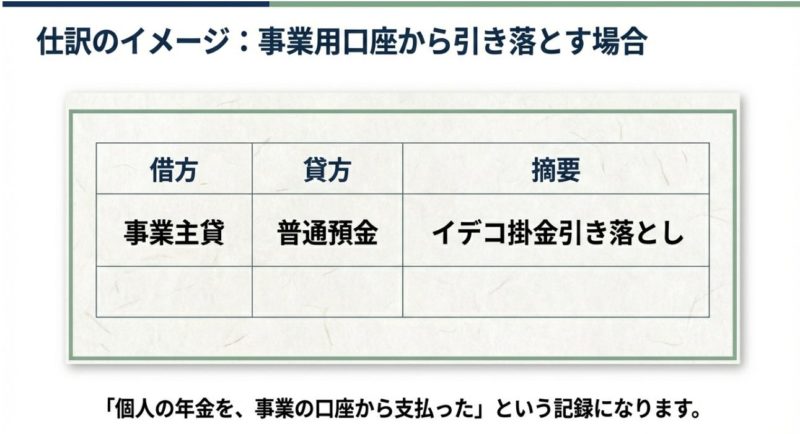

口座振替の仕訳と摘要例

基本の仕訳はこれ:事業主貸/普通預金

口座振替(普通預金からの引き落とし)でiDeCo掛金を払った場合は、仕訳の型はシンプルです。 迷ったらまずこの形に戻すといいですよ。

仕訳例(口座振替)

借方:事業主貸 / 貸方:普通預金

摘要(メモ欄)の付け方で、あとがラクになる

摘要(メモ欄)は地味に大事で、私は「iDeCo掛金 〇月分」みたいに残しています。 あとで払込証明書と突合しやすくなるので、青色申告の確認作業がラクですよ。 特に、年末にまとめて見直すときに「この引落は何?」となるのが一番しんどいので、最初からラベリングしておくのが正解です。

よくあるケース別の整理(テーブル)

実務だと、同じiDeCoでも「どこから払ったか」「手数料が混ざってないか」で処理がブレがちです。 そこで、私はいつも下の表みたいに「支出の場面→帳簿→税務」をセットで整理します。

| 支出のシナリオ | 帳簿の勘定科目 | 税務の扱い | メモ |

|---|---|---|---|

| 事業用口座からiDeCo掛金を引落 | 事業主貸 | 所得控除(申告で反映) | 摘要に月分を残すと突合がラク |

| プライベート口座からiDeCo掛金を引落 | 仕訳不要 | 所得控除(申告で反映) | 事業帳簿に入れない方が安全 |

| iDeCoの口座管理手数料等を支払 | 原則は事業主貸 | 原則は対象外 | 事業関連性が薄いと経費化は難しい |

「事業資金が動いてない」なら仕訳不要

逆に、プライベート口座から払っているなら、事業の帳簿には書かなくてOKです。 事業資金が動いていないので、帳簿に登場させないほうがキレイに保てます。 無理に事業帳簿に入れると、あとで「事業主借?事業主貸?」みたいに混乱しやすいので、あえて触らないのが一番スマートです。

注意

消費税の区分も気になるかもですが、iDeCo掛金は一般的に課税仕入れの対象になりにくい性質です。 とはいえ事業の状況で扱いが変わる可能性もあるので、最終判断は専門家に確認するのが安心です。

カード決済は未払金で仕訳

カード払いは「発生」と「引落」がズレるのがポイント

最近は運営管理機関によってクレジットカード決済ができるケースもあります。 事業用カードで払っているなら、発生主義の形で二段階仕訳にするのが分かりやすいです。 なぜなら、カードを切った日(利用日)と、銀行口座から引き落ちる日がズレるからです。 このズレを無視すると、月次の残高や未払の状況が見えにくくなります。

仕訳例(カード決済)

カード利用時:借方:事業主貸 / 貸方:未払金

引落時:借方:未払金 / 貸方:普通預金

「未払金」を使うメリットは、帳簿の見通しが良くなること

「カードの利用」と「口座引落」はタイミングがズレるので、未払金を挟むと帳簿が崩れにくいです。 月末時点で引落がまだ来ていないなら、未払金が残るので「今月はこの分がまだ出金してない」と判断できます。 これ、資金繰りの管理でも地味に効くんですよ。

個人カードと事業カードが混ざっていると、地獄になりがち

もし事業用と個人用のカードが混ざっているなら、管理が一気に難しくなるので、iDeCoみたいな継続支出は支払口座を分けるのが現実的かなと思います。 カード明細って便利なんですが、混在すると「これ何の支払い?」が増えて、仕訳ミスの温床になります。

私のおすすめ運用

- iDeCoはできればプライベート口座 or 専用口座に寄せる

- どうしても事業カードなら、摘要に「iDeCo掛金」と月分を残す

- 月末に未払金残高をチェックして、引落漏れがないか確認する

手数料が混ざったときの考え方

「iDeCoの掛金」と「口座管理手数料」が一緒に見える場合がありますが、原則としてどちらも個人の年金制度に紐づく支出です。 事業との直接性が薄い以上、安易に支払手数料(経費)にするのはおすすめしません。 どうしても判断が必要なら、いったん事業主貸で整理して、税理士に「このケースはどう見る?」と相談する方が安全です。

注意

カード会社の締め日・引落日によって計上月がズレやすいです。 月次決算をしている人ほど、未払金をきちんと使った方がブレが減ります。

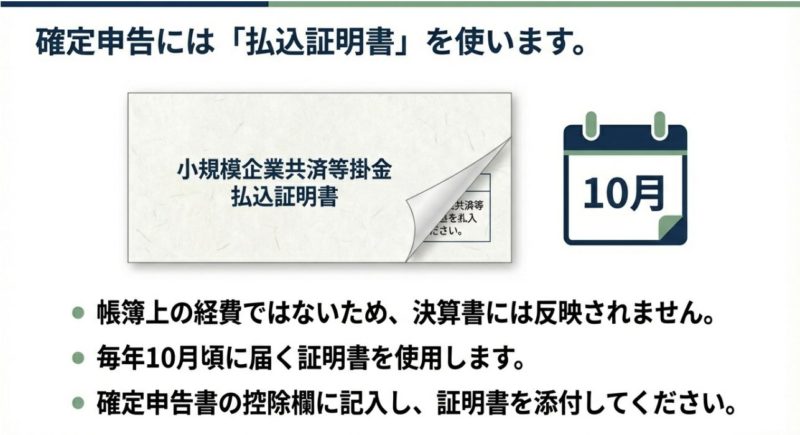

確定申告と払込証明書

節税は「手続きで決まる」:控除に入れないとゼロです

iDeCoの節税効果は、最後は手続きで決まると言ってもいいです。 要は、所得控除として確実に入れること。 鍵になるのが小規模企業共済等掛金払込証明書です。 これがないと、年末調整や確定申告で控除を反映しづらくなるので、届いたらまず保管。 ここは鉄板です。

払込証明書が届く時期に注意:年末加入は間に合わないことがある

この証明書は、加入のタイミングによって届く時期がズレます。 年末近くに始めた場合、年末調整に間に合わないこともあるので、そのときは確定申告で反映させる流れになります。 ここ、地味に落とし穴で「会社の年末調整に出せなかった=控除できない?」と焦りがちですが、確定申告で取り返せるケースは多いです。

やることはシンプル

- 払込証明書を保管する(紛失しない)

- 確定申告の小規模企業共済等掛金控除に年間額を入力する

- 入力ミスが不安ならe-Taxやマイナポータル連携も検討する

年末調整と確定申告、どっちでやる?の考え方

会社員の人は年末調整で控除できる場合がありますが、個人事業主は基本的に確定申告です。 副業や兼業の人は「会社で年末調整+自分で確定申告」という混合パターンになることもあります。 こういうときは、二重計上や計上漏れが起きやすいので、私は次のように整理するのが好きです。

- 会社で控除したなら、確定申告では同じ金額を重ねない

- 会社で間に合わなかったなら、確定申告で控除する

- どこで控除したかを、証明書と一緒にメモしておく

注意

制度やフォームの仕様は変わることがあります。 最新の手続きは公式サイトをご確認ください。 最終判断に不安があれば、税理士など専門家に相談するのが安心です。

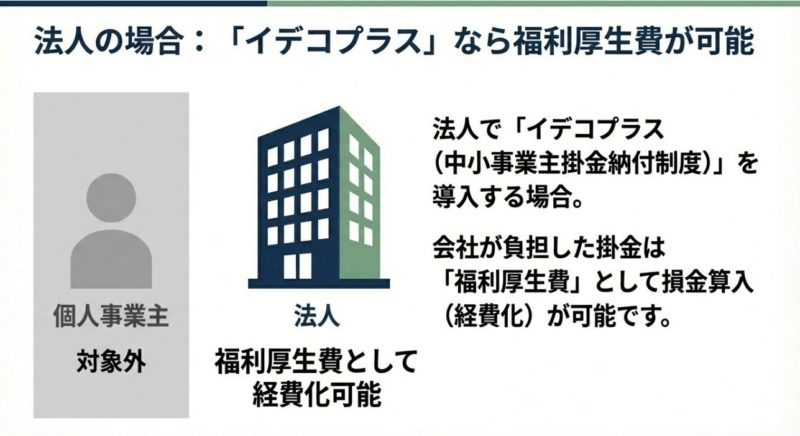

iDeCo経費化はiDeCo+で

ここからが「経費にしたい」人の本題です。 個人のiDeCo掛金が経費にならない一方で、従業員向けに上乗せ拠出するiDeCo+は、設計次第で会社側の負担を経費にできます。 つまり、同じiDeCoでも「誰のための掛金か」で扱いが変わるんですね。

福利厚生費で損金算入できる

iDeCo+は「従業員のiDeCoに上乗せ」する制度

iDeCo+(中小事業主掛金納付制度)は、従業員が加入しているiDeCoに事業主が掛金を上乗せできる制度です。 この事業主拠出分は、法人なら損金(個人事業でも必要経費)になりやすく、会計上は福利厚生費で処理するのが一般的です。 ここは「福利厚生としての支出」なので、事業との関連性が説明しやすいんですね。

「経営者本人のiDeCo」とは別物です

ここで大事なのは、あくまで「従業員のための上乗せ」だという点。 経営者本人のiDeCoを経費にする話とは別物です。 検索キーワードの「ideco 経費」は、ここがごっちゃになっているケースが多いので、分けて考えるだけでかなりスッキリします。

導入前に確認したい、実務のつまずきポイント

iDeCo+は魅力的なんですが、導入すると「毎月の給与計算や納付フローが増える」ので、運用を雑にすると事故ります。 私は、導入検討の段階で次をチェックするのをおすすめします。

- 給与天引き(従業員負担)と会社負担をどう管理するか

- 誰が社内で手続きを持つか(総務/経理/社労士など)

- 従業員への説明(制度の趣旨、変更手続き、拠出停止など)

注意

iDeCo+の導入には要件(従業員数、他制度の有無、労使合意など)があります。 導入可否や社内規程の整備は、必ず公式情報を確認しながら進めてください。

仕訳イメージ:福利厚生費で計上し、運用を崩さない

会計の面では、原則として「福利厚生費」で処理して、月次でブレないようにするのがコツです。 従業員負担分を預り金的に扱うケースもあるので、給与計算ソフトとの整合性が大事になります。 ここは会社の規模や運用で変わるので、導入時に税理士・社労士と一緒に「仕訳の型」を固めるのが早いです。

社会保険料対象外のメリット

給与を上げると社会保険料が増える、が基本

iDeCo+の強みは、私の感覚だと「経費になる」以上に、社会保険料の設計にあります。 普通に給与を上げると、従業員だけじゃなく会社側も社会保険料負担が増えますよね。 つまり「手取りを増やしたいのに、増やすほど保険料も税も乗る」みたいなジレンマが出がちです。

iDeCo+の上乗せは、待遇改善の“別ルート”になりやすい

一方で、iDeCo+の事業主掛金は給与として扱われない整理になるため、社会保険料の算定対象外になりやすいというメリットが期待できます。 従業員の手取り感を上げつつ、会社の固定費も読みやすい。 中小企業の福利厚生としてはかなり現実的だと思います。

採用・定着にも効く:地味だけど強い

福利厚生って、派手な制度より「長く続けられる」「会社の姿勢が見える」ものが刺さります。 iDeCo+は、老後資金づくりを会社が一緒に支える形なので、言い方はラフですが「ちゃんとしてる会社感」が出ます。 採用面でも、給与だけで勝負しない選択肢が増えるのは強いですよ。

導入検討のコツ

- 「給与アップ」か「iDeCo+上乗せ」かを比較して考える

- 会社負担コストが読みやすいか(継続できるか)を先に見る

- 従業員への説明資料を用意して、制度の誤解を減らす

注意

ただし、扱いは制度運用や実務での整理が前提です。 社会保険・税務はケースで変わるので、最終的には社労士・税理士など専門家とすり合わせておくのが安全です。

ふるさと納税限度額の注意

iDeCoで控除が増えると、ふるさと納税の上限が動くことがある

iDeCoで所得控除が増えると、課税所得が下がります。 これは基本的に嬉しいのですが、ひとつだけ引っかかりがちなのがふるさと納税の控除限度額です。 控除限度額は住民税の所得割などに影響されるので、iDeCoの控除を入れると「ふるさと納税の上限が少し下がる」ケースがあります。

じゃあiDeCoは損?というと、たいてい逆

ここ、気になりますよね。 「上限が下がるなら、返礼品が減って損じゃない?」って。 私の感覚だと、iDeCoで減る所得税・住民税の効果の方が、ふるさと納税の上限調整より大きくなることが多いです。 つまり、トータルではiDeCoのほうが得になりやすい。

私の考え方

ふるさと納税の上限が少し下がっても、iDeCoの所得控除で減る所得税・住民税の効果が上回ることが多いです。 ただ、年によって利益がブレる人は、両方まとめて試算すると気持ちよく判断できます。

試算のコツ:年の途中で変動する人ほど、保守的に見る

個人事業主は特に、年末に利益が跳ねる/逆に落ちる、みたいな変動があります。 そうすると、ふるさと納税の上限もiDeCoの節税インパクトもブレます。 だから私は、以下のように「少し保守的」に見るのが好きです。

- 利益が読めない年は、ふるさと納税は上限ギリギリを攻めない

- iDeCoは継続前提なので、月額を無理しない(資金繰り優先)

- 年末に慌てるくらいなら、四半期ごとにざっくり試算する

注意

上限は年収・家族構成・控除状況で変動します。 数値はあくまで一般的な目安として扱い、正確な数字は公式シミュレーター等で確認し、迷うなら専門家に相談してください。

退職所得控除と10年ルール

入口だけ見てると危ない:iDeCoは「出口」で税金が決まる

iDeCoは「入口の節税」だけ見ていると、出口でつまずきます。 受取時は、一時金なら退職所得控除、年金なら公的年金等控除が絡みます。 つまり、積立時に減った税金だけで「勝ち確」と思い込むと、受け取り方で税負担が出て、想定がズレることがあるんです。

一時金の強み:退職所得控除+1/2課税が効く

一時金は、加入期間に応じた退職所得控除が使える可能性があり、さらに課税対象が1/2になる仕組みが一般的に強力です。 結果として、条件がハマると税負担がかなり軽くなることがあります。 ただ、加入期間や他の退職金の受け取り状況で大きく変わるので、「私の場合どう?」は試算が必要です。

落とし穴:他の一時金と近いと、控除の効きが変わる

さらに注意したいのが、退職金や小規模企業共済など他の一時金と時期が近い場合の合算ルールです。 制度改正の影響で、受け取りの間隔ルールが厳しくなっている流れもあるので、受取タイミングは早めに設計したほうが安全です。 「60歳でまとめてドン!」が一番シンプルに見えて、税金面では一番危ないこともあります。

注意

受取方法・退職金の有無・加入期間で税負担が大きく変わります。 ここは断定で動くより、税理士に一度シミュレーションしてもらうのが堅いです。 制度は変更されることもあるので、最新の公式情報も必ず確認してください。

個人事業主の現実解:資金繰りと税金を両立させる

個人事業主は退職金がないことも多いので、iDeCoが退職金代わりになりがちです。 だからこそ、出口は「税金だけ最適化」じゃなくて、生活費・事業の状況・老後のキャッシュフローまで含めて決めるのが現実的かなと思います。 たとえば、全部一時金にせず年金受取を組み合わせる、受取年を分散する、などです。

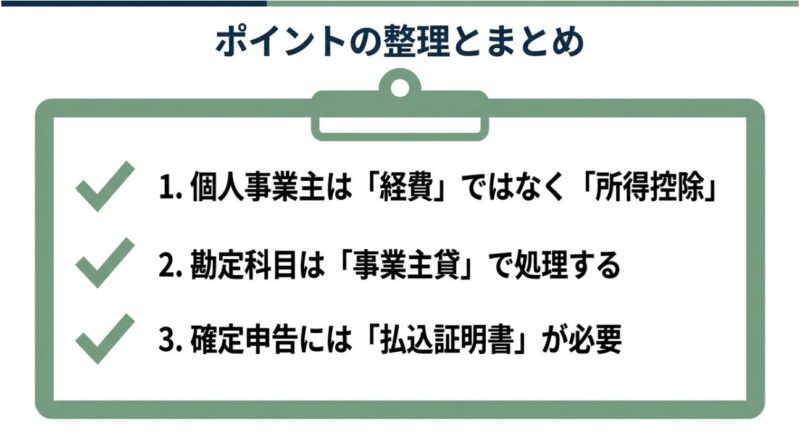

まとめ:iDeCo経費の正解

ここまでの結論を、もう一回だけスッキリ整理

iDeCoの掛金を経費にできるかで悩んだら、私はこう整理します。 検索で「ideco 経費」と出てきたときに一番知りたいのって、結局この“正解の型”だと思うんですよね。

結論の整理

- 個人事業主本人のiDeCo掛金は、基本は経費ではなく所得控除

- 帳簿に入れるなら、勘定科目は事業主貸が基本

- iDeCo+なら、事業主拠出分を福利厚生費として経費化できる余地がある

- 受取時の税金(退職所得控除など)まで含めて出口戦略を組む

「迷ったらこうする」でOK:帳簿と申告を分ける

私のおすすめは、迷ったらまず帳簿=事業主貸で整えて、次に申告=所得控除で反映する、です。 ここがブレると、会計ソフト上はスッキリしても税務上はグチャグチャになりがちです。

そして、経費化を狙うなら「本人のiDeCo」ではなく「iDeCo+(従業員向け)」の設計に寄せる。 ここを理解すると、検索のモヤモヤがかなり晴れると思います。

関連制度も合わせると強い:小規模企業共済との併用

関連制度として小規模企業共済との併用戦略も大事なので、あわせて読めるなら「小規模企業共済の限度額を徹底解説!5つの上限とは?」も参考になると思います。 iDeCoは60歳まで原則引き出せないので、資金繰りの波がある人ほど「流動性」まで含めた設計が大事ですよ。

最後に

制度は改正されることがあります。 正確な情報は公式サイトをご確認ください。 数値や税額の影響はあくまで一般的な目安として捉え、最終的な判断は専門家に相談しつつ、あなたの事業の資金繰りと将来設計に合う形で決めていきましょう。

コメント